【保険の種類一覧】初心者にわかりやすく全解説!自分に合う選び方の3ステップも紹介

「将来のために保険を考えたいけど、種類が多すぎて何が何だか分からない…」

「営業担当者の話を鵜呑みにする前に、まずは自分で正しい知識を身につけたい」

社会人になり、同僚の結婚や出産といったライフイベントを耳にするようになると、漠然と将来のことを考え始めますよね。その一つが保険ではないでしょうか。しかし、いざ調べてみると「終身」「定期」「医療」「がん」「就業不能」…と専門用語のオンパレードで、考えるのをやめてしまった、という経験をお持ちの方も少なくないはずです。

ご安心ください。実は、複雑に見える保険も、「何のために備えるか」という3つの大きな目的に分けて整理すると、驚くほどスッキリと全体像を理解できます。

この記事は、特定の保険商品を売ることを目的としていません。保険会社の営業も受けたくない、まずは自分で知識をつけたい、というあなたのために、どこよりも分かりやすく保険の種類と選び方の基本を解説します。

この記事を最後まで読めば、以下の3点が明確になり、自信を持って保険選びの第一歩を踏み出せるようになります。

- そもそもなぜ保険が必要? 公的保険と民間保険の関係性を含めた、保険の全体像

- 死亡・病気・貯蓄…目的別に分類された、各保険の役割と特徴

- もう迷わない! あなた自身のライフプランに合った最適な保障と選び方

目次

【大前提】知らないと損!保険を検討する前に知っておくべき「公的保険」の存在

日本の公的保険は「2階建て」で手厚い

民間保険の話をする前に、少しだけ回り道に思えるかもしれませんが、非常に重要な話をします。それは、私たち日本国民がすでに加入している「公的保険制度」についてです。この存在を無視して民間保険を考えると、必要以上の保険料を払ってしまう「保険の入りすぎ」状態に陥りかねません。

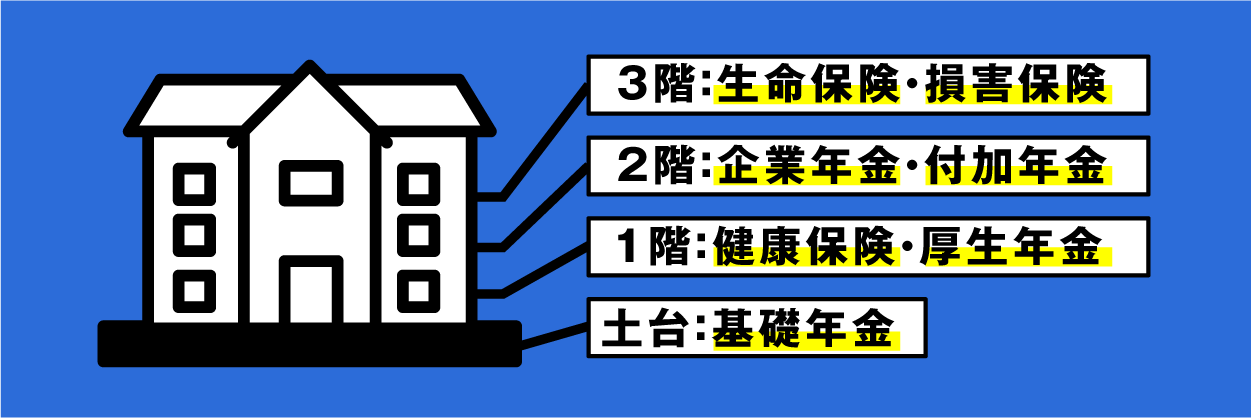

よく、保険の全体像は「3階建ての家」に例えられます。この家の土台と1階・2階部分にあたるのが、国や自治体が運営する公的保険です。そして、3階部分にあたるのが、保険会社などが販売する民間保険です。

この図が示すように、私たちはすでに非常に手厚い保障の土台の上に生活しています。例えば、病気やケガをしても医療費の全額を負担することはありませんし、万が一のことがあっても遺族には年金が支払われます。この「すでに用意されている保障」を正確に理解し、それでも足りないと感じる部分、あるいはもっと手厚くしたい部分を、3階建ての家をリフォームするように民間保険で補強していく。これが、賢い保険選びの基本的な考え方です。多くの方が、この1階・2階部分の存在を知らないまま3階部分の増築(民間保険への加入)を考えてしまうため、過剰な備えになってしまうのです。まずは、ご自身が住んでいる家の立派な1階と2階部分をしっかりと見ていきましょう。

これだけは知っておきたい3つの公的保険

では、具体的に公的保険にはどのようなものがあるのでしょうか。私たちの生活に深く関わる、特に重要な3つの公的保険の役割を見ていきましょう。これらは、あなたが会社員であれば、毎月のお給料から天引きされている社会保険料で支払っているものです。

1.公的医療保険(健康保険など): 病気やケガの治療費負担を軽減

これは最も身近な公的保険でしょう。病院の窓口で保険証を提示すると、医療費の自己負担が原則3割(年齢や所得による)になる制度です。風邪でクリニックにかかるときから、大きな病気で入院・手術をするときまで、私たちの医療費負担を大幅に軽減してくれています。

さらに、公的医療保険には「高額療養費制度」という非常に強力なセーフティネットがあります。これは、1ヶ月にかかった医療費の自己負担額が一定の上限を超えた場合、その超えた分が後から払い戻される制度です。例えば、標準的な収入(月収約28万〜50万円)の会社員の場合、自己負担の上限額は月におよそ8万〜9万円程度です。つまり、仮に手術で医療費が100万円かかったとしても、窓口での支払いは3割の30万円、さらに高額療養費制度によって最終的な自己負担は9万円弱で済むのです。この制度の存在は、後ほど医療保険を考える上で極めて重要なポイントになります。

2.公的年金保険(国民年金・厚生年金): 高齢になった時や障害・死亡時の生活を保障

「年金」と聞くと、多くの人が老後にもらう「老齢年金」をイメージするかもしれません。しかし、公的年金はそれだけではありません。現役世代のときに、病気やケガが原因で重い障害が残った場合に支給される「障害年金」、そして加入者が亡くなった場合に、その方に生計を維持されていた遺族(子のある配偶者など)に支給される「遺族年金」という、非常に重要な保障機能も備えています。

つまり、公的年金は、老後の生活だけでなく、「働けなくなったとき」や「万が一、死亡したとき」の生活も支えてくれる、まさに生命保険のベースとなる制度なのです。これも、後ほど死亡保険や就業不能保険を考える際に、自分がすでに持っている保障の土台となります。

3.介護保険: 介護が必要になった時の費用負担を軽減

これは40歳になると加入が義務付けられる保険です。将来、寝たきりになったり、認知症などで介護が必要になったりした場合に、ヘルパーさんの訪問やデイサービスなどの介護サービスを原則1割〜3割の自己負担で利用できる制度です。まだ20代・30代の方には少し先の話に聞こえるかもしれませんが、親の介護などを通じて身近になる可能性もあります。日本の社会保障制度が、老後の生活だけでなく、その後の「介護」のリスクにまで備えていることを知っておきましょう。

なぜ、公的保険だけでは足りないのか?

「公的保険がこんなに手厚いなら、民間の保険なんていらないんじゃない?」と感じた方もいるかもしれません。それは半分正しく、半分は誤解です。公的保険はあくまで「国民が最低限の生活を送るためのセーフティネット」であり、すべてをカバーしてくれるわけではありません。民間保険を検討する価値は、まさにこの「公的保険ではカバーしきれない部分」にあります。

具体的には、以下のような費用やリスクに対して、公的保険だけでは不十分なケースが出てきます。

●高額療養費制度の対象外となる費用

先ほど強力な制度としてご紹介した「高額療養費制度」ですが、対象となるのはあくまで保険適用の治療費のみです。例えば、以下のような費用は全額自己負担となります。

- 入院時の食事代の一部(1食510円など)

- 差額ベッド代(個室や少人数部屋を希望した場合にかかる費用。1日あたり数千円〜数万円)

- 先進医療にかかる技術料(保険適用外の最新治療。数百万円以上かかることも)

- その他、衣類や日用品の購入費、家族のお見舞いの交通費など

●働けなくなった間の「生活費」の減少

会社員が病気やケガで仕事を休んだ場合、健康保険から「傷病手当金」が最長1年6ヶ月支給されますが、その額はおおよそ給料の3分の2です。また、自営業者にはこの傷病手当金はありません。治療費は公的保険でカバーできても、収入が減る中で住宅ローンや家賃、水道光熱費、子どもの教育費といった固定費の支払いは待ってくれません。この収入減少分をどう補うか、という課題が残ります。

●ライフスタイルの変化と価値観の多様化

公的保険は、あくまで標準的な保障です。「もしがんになったら、最新の自由診療も選択肢に入れたい」「入院するなら、プライバシーが守られる個室がいい」「子どもには、お金の心配なく希望する進路を選ばせてあげたい」といった、より手厚い保障や、個人の希望をかなえるためには、公的保険だけでは足りません。

このように、公的保険という素晴らしい土台を理解した上で、「自分や家族の生活において、それでも足りない部分はどこか?」「どのような状態になりたいか?」を考えることが、あなたにとって本当に必要な民間保険を見つけるための最短ルートなのです。

無料保険相談を予約する

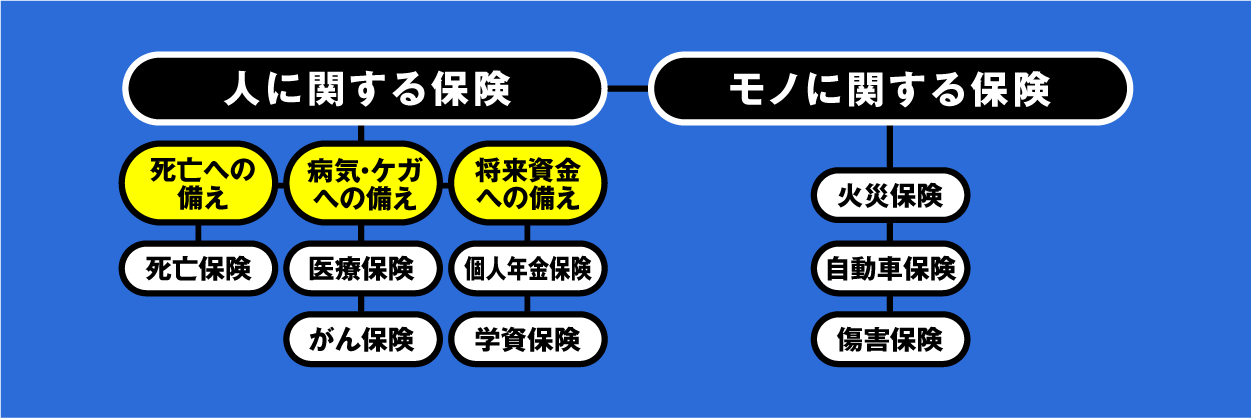

【全体像マップ】保険は3つの目的で整理すれば一目瞭然!

このマップが、あなたの保険探しの羅針盤になります。自分が今、どの目的のための保険について知りたいのかを意識しながら読み進めてみてください。

目的①:自分や家族の生活を守るための保険【死亡保険】

まず一つ目の目的は、被保険者(保険の対象となる人)が亡くなった、あるいは所定の高度障害状態になった場合に、遺された家族の生活を守るための保険です。これは「死亡保険」と呼ばれ、主に「定期保険」と「終身保険」の2種類、そしてその派生形が存在します。あなたが独身か、家族がいるかによって、この保険の必要性は大きく変わってきます。

定期保険

- どんな保険?: 「定」という字が示す通り、保険期間が一定(10年間、あるいは60歳まで、など)の死亡保険です。保険期間中に亡くなった場合にのみ保険金が支払われます。何事もなく満期を迎えた場合、支払った保険料は戻ってこない「掛け捨て」タイプであるのが大きな特徴です。その分、後述する終身保険に比べて、保険料が非常に割安に設定されています。

- どんな人向け?: 最もこの保険を必要とするのは、幼い子どもがいる家庭の大黒柱です。例えば、「子どもが大学を卒業して独立するまでの20年間」というように、特定の期間だけ、遺された家族の生活費や教育費として大きな保障を確保したい場合に非常に合理的です。独身の方や、夫婦二人で共働きの方にとっては、優先度は比較的低いと言えるでしょう。

- ワンポイント: 定期保険の仲間として「収入保障保険」という商品があります。これは、万が一の際に大きな保険金が一度に支払われるのではなく、遺族が毎月お給料のように定額(月々15万円など)を受け取れるタイプの保険です。一括で大金を受け取っても管理が不安、という方や、より合理的に必要な保障額を用意したい方(保障期間が経つにつれて必要な保障総額が減っていく)に人気があります。定期保険に比べ保険料が割安な点も人気の理由です。

終身保険

- どんな保険?: 「終身」という字の通り、保障が一生涯続く死亡保険です。いつ亡くなっても、必ず保険金が支払われます。また、定期保険と違って「掛け捨て」ではなく、途中で解約した場合には、それまで支払った保険料に応じて「解約返戻金(解約時に戻ってくるお金)」が受け取れる、貯蓄性を兼ね備えた保険です。ただし、その分、同じ保障額の定期保険と比べると保険料は割高になります。

- どんな人向け?: 主な目的は、自分自身のお葬式代やお墓の費用など、遺族に金銭的な負担をかけないために準備するケースです。金額としては200万~300万円程度の保障で加入する方が多いです。また、その貯蓄性を活かして、将来の教育資金や老後資金作りの一環として活用する方法もあります。

- ワンポイント: 貯蓄性があるといっても、注意が必要です。特に、契約してから短い期間で解約してしまうと、解約返戻金がそれまで支払った保険料の総額を大きく下回る、いわゆる「元本割れ」を起こすことがほとんどです。あくまで長期間の継続が前提の商品であることを理解しておく必要があります。

▼「定期保険」と「終身保険」のメリット・デメリット比較

| 種類 | メリット | デメリット | こんな人におすすめ |

|---|---|---|---|

| 定期保険 | ・保険料が安い ・大きな保障を確保しやすい |

・保険期間が限定的 ・掛け捨てで貯蓄性はないか、ほとんどない |

子どもが独立するまでなど、一定期間だけ大きな保障が必要な人 |

| 終身保険 | ・保障が一生涯続く ・解約返戻金があり貯蓄性がある |

・保険料が高い ・短期間での解約は元本割れする |

葬儀費用など一生涯必要な保障を備えたい人、保険で貯蓄もしたい人 |

目的②:入院や手術、働けなくなった時に備える保険【医療・就業不能保険】

二つ目の目的は、自分自身が病気やケガで治療が必要になったり、長期間働けなくなったりしたときの、経済的な負担に備えるための保険です。これらは、自分自身の生活を守るための保険と言えるでしょう。代表的なものに「医療保険」「がん保険」「就業不能保険」があります。

医療保険

- どんな保険?: 病気やケガで入院したり、手術を受けた場合に、給付金が受け取れる保険です。最も基本的なタイプは、「入院1日あたり1万円」「手術1回あたり10万円」といった形で保障されます。これは、先ほど解説した公的医療保険の「高額療養費制度」ではカバーしきれない、差額ベッド代や食事代、あるいは入院中の収入減を補うのが主な役割となります。

- どんな人向け?: 貯蓄がまだ十分でない若い世代や、万が一の入院で貯蓄を取り崩したくない、と考えるほとんどすべての人にとって、検討価値のある基本的な保険です。特に自営業者の方は、会社員と違って休んでも傷病手当金が出ないため、より必要性が高いと言えます。

- ワンポイント: 医療保険の価値を大きく左右するのが「特約(オプションの保障)」の存在です。例えば、公的保険の対象外となる先進医療を受けた際に、その技術料を保障してくれる「先進医療特約」は、月々100円程度のわずかな保険料で、数百万円にもなるリスクに備えられる非常にコストパフォーマンスの高い特約として人気があります。他にも、がんや三大疾病(がん・心疾患・脳血管疾患)に手厚く備える特約など、自分に必要な保障をカスタマイズできるのが特徴です。

がん保険

- どんな保険?: その名の通り、「がん」の治療に特化した保険です。初めてがんと診断されただけでまとまった一時金(例:100万円)が受け取れる「診断給付金」が主契約になっている商品が多く、その他に通院治療や抗がん剤治療、放射線治療など、がんの治療内容に応じて給付金が支払われます。

- どんな人向け?: がん家系で心配な方や、がん治療は長期化しやすく、また治療法の選択肢も多岐にわたるため、治療費や収入減に対して特に手厚く備えたい、と考える人向けです。医療保険にもがんに対する保障はありますが、がん保険はよりがん治療の実態に即した保障内容になっています。

- ワンポイント: がん保険が医療保険と大きく違うのは、「診断一時金」の存在です。これは、入院や手術をしなくても、「がんです」と医師に診断が確定した時点でお金が受け取れるため、当面の治療費はもちろん、仕事を休む間の生活費や、治療に専念するための環境づくりなど、使い道を自由に決められるのが大きなメリットです。

体験談:公的制度を知る、ある編集部員の気づき

私たち編集部にも、以前は「医療保険って本当に必要なのかな?高額療養費制度があるなら、貯金で足りるんじゃない?」と疑問に思っていたメンバーがいました。彼はFPへの取材を通じて、「高額療養費制度でカバーできるのは、あくまで保険適用の治療費だけ」という事実を詳しく知りました。

驚いたのは、個室に入院した場合の「差額ベッド代」が1日平均で約6,500円もかかるというデータでした(※)。1ヶ月入院すれば約20万円が自己負担でのしかかります。彼は「治療費はなんとかなっても、快適な療養環境や、家族が泊まり込みで看病するための費用までは公的保険は面倒を見てくれない。医療保険の本当の役割は、この“QOL(生活の質)”を維持するためのお守りなのだと腑に落ちた」と語っていました。この経験から、客観的なデータと自分の価値観を照らし合わせて保障を考える重要性を、編集部一同で再認識しました。

※出典: 厚生労働省「主な選定療養に係る報告状況」(令和3年7月1日現在)

就業不能保険

- どんな保険?: 病気やケガが原因で、長期間にわたって全く働けない状態が続いた場合に、毎月お給料のように(例:月20万円)、回復するまで、あるいは保険期間が終わるまで給付金が受け取れる保険です。

- どんな人向け?: 住宅ローンを抱えている方や、自営業・フリーランスの方など、働けなくなった場合に収入が途絶え、生活が即座に困窮してしまうリスクが高い方にとって、非常に重要な保険です。会社員の方も、傷病手当金の支給期間である1年6ヶ月を超えて働けない状態が続いた場合のリスクに備えることができます。

- ワンポイント: 医療保険が入院や手術といった「スポットの治療」に備えるのに対し、就業不能保険は「長期的な収入減」に備えるという点で、目的が明確に異なります。ただし、注意点として、うつ病などの精神疾患は保障の対象外としている商品が多いことや、「医師の指示による在宅療養で、一切業務に従事できない」など、支払い条件が他の保険に比べて厳格に定められているケースがあるため、加入前の約款(契約内容の詳細)の確認が極めて重要です。

目的③:将来のイベントに向けてお金を準備する保険【貯蓄型保険】

三つ目の目的は、保障だけでなく、将来のライフイベント、特に「子どもの教育」や「自分の老後」に向けて、計画的にお金を準備するための保険です。これらは「貯蓄型保険」と呼ばれ、保障機能を持ちながら、満期になると支払った保険料以上の「満期保険金」が受け取れたり、解約時にまとまった「解約返戻金」が受け取れたりする特徴があります。

学資保険(こども保険)

- どんな保険?: 子どもの教育資金、特に費用がかさむ大学の入学金や授業料などに備えるため、計画的にお金を積み立てていく貯蓄型の保険です。子どもの年齢が18歳や22歳など、決まった時期に満期を迎え、祝金や満期保険金としてお金を受け取れます。

- どんな人向け?: 子どもがいる、またはこれから生まれる予定の家庭で、将来の教育費を着実に準備したい、と考える人向けです。コツコツ貯金をするのが苦手な方でも、保険料として毎月自動的に引き落とされるため、強制的に貯蓄を進められるメリットがあります。

- ワンポイント: 学資保険の最大のメリットは、貯蓄機能だけでなく、「保険料払込免除」という保障機能にあります。これは、契約者である親に万が一のこと(死亡など)があった場合、それ以降の保険料の支払いが免除されるにもかかわらず、保障はそのまま継続し、満期になれば予定通り満額の保険金が受け取れるというものです。これは銀行預金や投資にはない、保険ならではの非常に大きな利点と言えます。

個人年金保険

- どんな保険?: 国民年金や厚生年金といった公的年金だけでは不安、という方が、老後の生活資金を上乗せする目的で自助努力で準備するための私的な年金制度です。60歳や65歳まで保険料を支払い、その後、10年間や一生涯にわたって、毎年あるいは毎月、年金形式でお金を受け取ることができます。

- どんな人向け?: 将来の老後資金を、投資のようなリスクを取らずに、安全かつ計画的に準備したいと考える人向けです。支払った保険料は「個人年金保険料控除」という所得控除の対象になるため、毎年の所得税や住民税を軽減しながら貯蓄できるという税制上のメリットもあります。

- ワンポイント: 最近では、老後資金の準備方法として「iDeCo(個人型確定拠出年金)」や「NISA(少額投資非課税制度)」といった税制優遇のある投資制度が注目されています。個人年金保険は、これらに比べて大きなリターンは期待しにくい反面、元本が保証されている商品が多く、安全性が高いのが特徴です。ご自身のリスク許容度(どれだけリスクを取れるか)に合わせて、これらの制度とどう使い分けるかを考えることが重要になります。

「貯蓄型の保険は、『万が一の保障』と『将来のための貯蓄』を一つの商品で兼ねられるのが魅力です。しかし、iDeCoやNISAといった投資制度に比べると、お金の増え方(リターン)は低い傾向にあることを理解しておく必要があります。それぞれの制度のメリット・デメリットを正しく理解し、『安全に守りたいお金は個人年金保険で』『リスクを取ってでも増やしたいお金はNISAで』というように、お金に色を付けて使い分けることが、賢い資産形成のコツですよ。」

【番外編】モノや偶然の事故への備え【損害保険】

これまでご紹介してきた保険は、人の生死や病気・ケガに備える「生命保険」というカテゴリに分類されます。それとは別に、私たちの財産や、偶然の事故による賠償責任などに備える保険があります。それが「損害保険」です。これらは、私たちの生活を守る上で生命保険と同じく非常に重要な存在です。

●自動車保険:

車を運転する人にとっては、加入が義務付けられている自賠責保険と合わせて必須の保険です。対人・対物事故を起こしてしまった際の高額な賠償責任に備えるだけでなく、自分や同乗者のケガ、そして自分の車の修理費用などもカバーしてくれます。

●火災保険・地震保険:

持ち家の方はもちろん、賃貸住宅にお住まいの方も加入することが多い保険です。火事だけでなく、台風による風災や、洪水による水災、盗難など、住まいと家財(家具や家電など)に起こる様々な損害を補償してくれます。地震による損害は、火災保険に地震保険をセットで契約しないと補償されないため注意が必要です。

●傷害保険:

日常生活における「急激・偶然・外来」の事故によるケガに備える保険です。例えば、「階段で転んで骨折した」「スポーツ中にケガをした」といったケースが対象となります。病気は対象外ですが、その分、医療保険より保険料が割安な傾向にあります。

今なら無料相談予約で

選べるデジタルギフトプレゼント! 3/3112/31 まで!

【実践編】もう迷わない!自分に合った保険の選び方3ステップ

ステップ1:自分にとっての「万が一」と「必要な金額」を書き出す

保険選びの最も重要な第一歩は、パンフレットを眺めることではありません。あなた自身の人生と向き合い、守りたいものは何か、何が起こると経済的に困るのかを具体的に想像することです。漠然とした不安のままでは、必要な保障も分かりません。ぜひ、一度立ち止まって、以下の3つの問いに自分なりの答えを書き出してみてください。完璧な答えでなくて構いません。「自分はこう考える」という仮説を持つことが大切です。

●問いかけ1: もし今、自分が死んだら、誰が経済的に困るか?(→死亡保険の必要性)

これは、死亡保険の必要性を考えるための根源的な問いです。もしあなたが独身で、ご両親も経済的に自立している場合、あなたが亡くなることで経済的に路頭に迷う人はいないかもしれません。その場合、必要な死亡保障は、ご両親に迷惑をかけないためのお葬式代(200万円程度)くらいで十分、という結論になるでしょう。

一方で、もしあなたに配偶者や子どもがいる場合、話は全く変わってきます。あなたのお給料がなくなると、家族は今の生活を維持できるでしょうか? 家のローンは? 子どもの学費は? 遺された家族が、あなたが元気だった頃と同じ水準とは言わないまでも、安心して生活を再建するために、いくらのお金が必要で、それは何年間必要なのか。この「必要な金額」から、公的年金から支給される「遺族年金」を差し引いた不足分が、あなたが死亡保険で備えるべき保障額の目安となります。まずは、「誰のために」「いつまで」「いくら必要か」を考えることが、合理的な死亡保障額を設定する上で不可欠なのです。

●問いかけ2: もし今、病気やケガで1ヶ月入院したら、貯金で足りるか?(→医療保険の必要性)

これは、医療保険の必要性を考えるための問いです。H2-1で解説した通り、日本には強力な「高額療養費制度」があるため、保険適用の治療費であれば、自己負担は月9万円程度に収まることがほとんどです。しかし、問題はそれ以外の出費と収入減です。

例えば、1ヶ月入院した場合、治療費以外に、食事代や日用品の購入、テレビカード代などで数万円の出費が見込まれます。もし個室(差額ベッド代)を希望すれば、さらに数十万円の負担増です。それに加えて、会社を休むことで有給休暇を使い切り、給料が減ってしまうかもしれません。自営業の方なら、収入がゼロになるリスクもあります。

ここで考えるべきは、「もし急に30万円の予定外の出費が発生したら、今の貯蓄で慌てずに対応できるか?」という点です。もし「厳しい」「貯金はなるべく崩したくない」と感じるのであれば、日額5,000円や1万円といった医療保険に加入しておくことで、その不安を大きく軽減できます。自分の貯蓄額と、安心感のバランスを考えることが、医療保険選びの鍵となります。

●問いかけ3: 老後、公的年金だけで生活できると思うか?(→個人年金保険などの必要性)

これは、貯蓄型の保険(特に個人年金保険)の必要性を考えるための問いです。少し遠い未来の話に感じるかもしれませんが、今のうちから考えておくことが非常に重要です。

生命保険文化センターの調査(令和2年度)によると、夫婦二人が老後、ゆとりある生活を送るために必要と考える生活費は、月額で平均37.9万円です。一方で、標準的な会社員だった夫と専業主婦の妻が受け取れる公的年金(厚生年金+国民年金)は、月額で22万円程度と言われています。つまり、毎月14万円近くが不足する計算です。

もちろん、これはあくまで平均値であり、あなたがどのような老後を送りたいかによって必要な金額は変わります。「旅行や趣味を思う存分楽しみたい」のか、「最低限の生活ができれば十分」なのか。まずは自分の理想の老後を想像し、それにはいくら必要で、公的年金だけではいくら足りないのか、という差額を認識することから始まります。その不足分を、貯蓄や投資、そして選択肢の一つとしての個人年金保険でどう準備していくか、という具体的な計画に繋がっていくのです。

ステップ2:ライフステージから考える保険の優先順位

ステップ1で自分に必要な保障の輪郭が見えてきたら、次は「ライフステージ」という時間軸で、保険の優先順位を考えていきましょう。保険は一度入ったら終わりではなく、結婚、出産、子どもの独立、定年退職といったライフイベントに応じて、必要な保障内容が大きく変化していく「生き物」のようなものです。ここでは、あなたの現在と未来の姿に沿って、保険の見直しポイントを解説します。

●20代独身(今のあなた): まずは医療保険。死亡保障は少額でOK。

まさに現在のあなた(ペルソナ:佐藤さん)のステージです。この時期は、扶養する家族がいないため、高額な死亡保険の優先順位は高くありません。親に葬儀代などで迷惑をかけないための、200~300万円程度の終身保険、あるいは保険料の安い掛け捨ての定期保険で十分でしょう。

一方で、優先度が高いのは医療保険です。社会人になったばかりで、まだ貯蓄が十分にないこの時期に、もし大きな病気やケガで入院・手術となると、経済的にも精神的にも大きなダメージを受けます。割安な保険料で加入できる若いうちに、入院日額5,000円~1万円程度の基本的な医療保障を確保しておくと、安心して仕事やプライベートに打ち込めます。

貯蓄性のある保険については、急いで加入する必要はありません。むしろ、この時期は給料の中から、将来の結婚資金や自己投資のためにお金を貯めること、あるいは税制優遇の大きい「つみたてNISA」などで少額から資産形成を始めてみることの方が、ライフプラン全体で見たときに合理的であるケースが多いです。

●30代(結婚・子育て期): 死亡保障の優先度がMAXに。学資保険の検討も。

結婚し、子どもが生まれると、保険の必要性は劇的に変わります。あなたに万が一のことがあった場合に、遺された配偶者と子どもが路頭に迷わないように、死亡保障の優先順位が一気にトップになります。特に、子どもが生まれたら、その子が独立するまでの約20年間の生活費と教育費をカバーできるだけの、数千万円単位の大きな保障が必要になります。この「一定期間の大きな保障」を合理的に準備するには、保険料の安い定期保険や収入保障保険が最適です。

また、子どもの将来の教育費を計画的に準備するために、学資保険の検討を始めるのもこの時期です。貯蓄が苦手な方でも、契約者(親)に万が一のことがあっても教育資金を確保できる「払込免除」の機能は、保険ならではの大きなメリットです。医療保険も、家族が増えた分、万が一の入院が家計に与える影響は大きくなるため、保障内容が今のままで十分かを見直す良い機会です。

●40代〜50代: 子どもの独立に合わせて死亡保障を見直し。老後資金や介護への備えを意識し始める。

この時期は、保険の「見直し」が重要なテーマになります。子どもが大学を卒業して独立すると、30代で加入した大きな死亡保障は不要になります。そのままにしておくと無駄な保険料を払い続けることになるため、保障額を減額するなどの見直しが必要です。

その一方で、優先度が上がってくるのが「自分たちの老後」と「介護」への備えです。退職後の生活資金をより具体的に考え始め、個人年金保険やその他の資産運用で準備を進めていく時期です。また、がんなどの生活習慣病のリスクが高まる年代でもあり、医療保障やがん保険の内容を、最新の治療法に対応できるものになっているか、改めて確認しておくと安心です。親の介護を経験する方も増え、自分たちが介護される側になった場合に備えて、介護保険の検討を始める人も多いです。ライフステージの変化に合わせて、保険の役割も「遺すため」から「自分たちが使うため」へとシフトしていくのです。

ステップ3:「掛け捨て型」と「貯蓄型」を賢く使い分ける

最後のステップとして、保険の2つの基本的なタイプ、「掛け捨て型」と「貯蓄型」のどちらを選ぶか、という問題について考えていきましょう。これは保険選びで多くの人が悩むポイントですが、それぞれのメリット・デメリットを理解し、あなた自身の価値観と照らし合わせることで、最適な答えが見つかります。

●基本戦略: 「保障は保障、貯蓄は貯蓄」で分けるのが合理的

現代の保険選びのセオリーとして、「三角の法則」という考え方があります。これは、人生で最も大きな保障が必要な時期(子育て期など)は、保険料が割安な「掛け捨て型」の定期保険や収入保障保険で大きな保障を確保し、貯蓄や資産形成は、それとは別に、より効率の良い方法で行う、という考え方です。

なぜなら、保険の貯蓄機能(終身保険や養老保険など)は、安心というメリットがある反面、お金を増やす「運用効率」という点では、「NISA」や「iDeCo」といった税制優遇のある投資制度に比べて見劣りすることが多いからです。

したがって、最も合理的で無駄のない基本戦略は、

- 万が一の大きな保障 → 保険料の安い「掛け捨て型」保険で確保

- 将来のための資産形成 → NISAやiDeCoを優先的に活用

●貯蓄型保険が向いているのは、どんな人?

では、貯蓄型保険は全く不要なのでしょうか。そんなことはありません。以下のような方にとっては、貯蓄型保険が非常に有効な選択肢となります。

- どうしても自分では貯金が苦手で、強制力が必要な人: NISAや貯金はいつでも引き出せるため、「あると使ってしまう」という方にとっては、解約すると損をする可能性がある貯蓄型保険は、いわば「強制的な貯蓄装置」として機能します。半強制的にでも将来のためのお金を確実に貯めたい、という意思がある方には向いています。

- 「保障」と「貯蓄」を一本化してシンプルに管理したい人: 複数の金融商品を管理するのが面倒、と感じる方にとっては、一つの商品で死亡保障と将来資金の準備を兼ねられる貯蓄型保険は、シンプルで分かりやすいというメリットがあります。

- 学資保険のように、「払込免除」機能に大きな価値を感じる人: 親に万が一のことがあっても、子どもの教育資金だけは絶対に確保したい、という強いニーズがある場合、学資保険の「払込免除」機能は他の金融商品にはない、代えがたい価値を持ちます。

結局のところ、「掛け捨て」と「貯蓄」のどちらが絶対的に正しいということはありません。それぞれの特性を理解した上で、あなた自身の性格や価値観、そしてお金に対する考え方に合った方法を選ぶことが、後悔しない保険選びに繋がるのです。

3年連続 オリコン顧客満足度調査

保険相談ショップNo.1

安心の保険相談はほけんの110番!ご予約はこちら

FAQ:保険の種類に関するよくある質問

Q. 「特約(とくやく)」って何ですか?

A. 特約とは、主契約となる保険(例えば、終身保険や医療保険)に、オプションとして追加できる特別な保障のことです。イメージとしては、ハンバーガーのセットに、ポテトやナゲットを追加でトッピングするのに似ています。基本の保障(主契約)だけではカバーしきれない、細かなニーズに対応するために用意されています。

例えば、医療保険を主契約とする場合、以下のような特約が人気です。

- 先進医療特約: 公的医療保険の対象外となる先進医療(陽子線治療など、数百万円かかることも)を受けた際に、その技術料実費を保障してくれます。月々100円程度の保険料で高額なリスクに備えられるため、非常にコストパフォーマンスが高いとされ、多くの人が付加しています。

- 三大疾病保障特約: がん・急性心筋梗塞・脳卒中という、日本人の死因の上位を占める病気になった際に、まとまった一時金を受け取れたり、その後の保険料の支払いが免除されたりします。

- 女性疾病特約: 乳がんや子宮筋腫など、女性特有の病気で入院した場合に、主契約の入院給付金に上乗せして給付金が支払われます。

このように、特約は自分の不安な部分をピンポイントで補強できる、非常に便利な仕組みです。しかし、便利な反面、注意も必要です。あれもこれもと不安に駆られて特約を付けすぎてしまうと、一つひとつの保険料は安くても、合計すると月々の保険料がかなり高額になってしまう「特約貧乏」に陥りがちです。また、保障内容が複雑になりすぎて、自分が一体何に加入しているのか分からなくなってしまうこともあります。

特約を検討する際の鉄則は、「その保障が、本当に特約でなければ備えられないものか?」を自問することです。例えば、特定の病気に対する保障を手厚くしたい場合、特約で備えるよりも、その病気に特化した単独の保険(例:がん保険)に加入した方が、結果的に保障内容が充実し、保険料も割安になるケースもあります。特約はあくまで主契約の補助的な役割と捉え、本当に必要なものだけを厳選する視点が大切です。

Q. 保険料は月々いくらぐらいが目安ですか?

A. これは非常によくいただく質問であり、そして最も答えるのが難しい質問の一つです。なぜなら、適正な保険料は、その人の年齢、年収、家族構成、そして「何をどれだけ心配しているか」という価値観によって、全く異なるからです。

とはいえ、一つの客観的なデータとして、生命保険文化センターの「2021(令和3)年度 生命保険に関する全国実態調査」を見てみましょう。これによると、生命保険(個人年金保険を含む)に支払う年間保険料の平均は37.1万円、月額にすると約3.1万円となっています。また、手取り収入に占める年間払込保険料の割合(生命保険料年間支払額÷年間手取収入)は、平均で6.7%という結果です。

引用元:公益財団法人 生命保険文化センター 「2021(令和3)年度 生命保険に関する全国実態調査」

しかし、この数字を鵜呑みにしてはいけません。これは、保険の必要性が低い20代から、子育て真っただ中で保障が手厚い40代、そして老後の備えをする50代まで、全世代を平均した数字だからです。当然、扶養家族のいない20代・30代の独身の方であれば、この平均額よりも低くなるのが自然です。

「手取りの5%」や「月々1万円まで」といった一般的な目安は、あくまで最初のとっかかりに過ぎません。本当に大切なのは、金額から入るのではなく、ステップ1で考えた「自分にとって必要な保障は何か」からスタートすることです。

- まず、自分に必要な保障(死亡保障、医療保障など)を明らかにする。

- その保障を確保するために、複数の保険会社から見積もりを取る。

- 出てきた保険料が、自分の家計で無理なく支払い続けられる金額かを確認する。

- もし高すぎる場合は、保障額を少し下げる、あるいは保険期間を短くするなどして、優先順位の低い部分から削っていく。

この順番で考えることが、あなたにとって本当に納得感のある、適正な保険料を見つけるための唯一の方法です。平均データや他人の金額に惑わされず、ご自身の価値観と家計を基準に判断するようにしてください。

無料保険相談を予約する

まとめ:自分に必要な保険を見極めるための最終チェックリスト

ここまで、保険の基本的な考え方から具体的な種類、そして選び方のステップまで、非常に多くの情報に触れてきました。一度にすべてを完璧に理解するのは難しいかもしれません。

しかし、一番大切なことは、「保険は、あなたと、あなたの愛する人の人生を守るための道具(ツール)である」ということです。そして、どんな道具も、その特性を理解し、目的に合わせて正しく使わなければ、効果を発揮しないどころか、かえって邪魔になってしまうことすらあります。

この記事で学んだことをもとに、最後に以下の3つの質問に、あなた自身の言葉で答えを書き込んでみてください。これが、あなたの保険選びの「設計図」になります。

【最終チェックリスト】保険選びで絶対に外せない3つの視点

あなたの考えを書き込んでみましょう

| チェック項目 | |

|---|---|

| ① 守りたいものは何ですか? (例:遺される家族の生活費、自分自身の入院・手術費用、子どもの将来の学費、安心して過ごす自分の老後…) |

|

| ② いつまで、いくらの保障が必要ですか? (例:子どもが独立するまでの20年間、生活費として月15万円。一生涯にわたるお葬式代として300万円…) |

|

| ③ その備えは、本当に保険でしかできませんか? (例:貯蓄や投資(NISAなど)と比較して、保険で備えるメリットは何か? 保険の「保障」機能は必要か?…) |

このチェックリストが埋められたなら、あなたはもう保険会社の営業担当者や、巷の情報に振り回されることはありません。自分の人生の軸に基づいた、明確な判断基準を手に入れたはずです。

保険の種類と選び方の基本は、この記事で十分にご理解いただけたかと思います。しかし、あなただけの「設計図」をもとに、数ある保険商品の中から最適なものを具体的に選び出す作業は、また別の専門的な知識が必要になることも事実です。

もし、「自分一人で複数の保険会社を比較検討するのはやはり大変だ」「この設計図が本当に正しいか、客観的なプロの目で一度見てほしい」と感じたら、一度、保険の専門家に相談してみるのも非常に有効な選択肢の一つです。

特に、特定の保険会社に所属していない独立系のファイナンシャルプランナー(FP)であれば、特定の商品を強く勧めるといった営業的なバイアスがなく、中立的な立場から、あなたの「設計図」の実現をサポートしてくれます。多くの保険相談サービスでは、初回無料で相談を受け付けており、オンラインでの面談も可能です。

この記事が、あなたの保険に対する漠然とした不安を解消し、自信を持って未来への備えを始めるための一助となれたなら、これほど嬉しいことはありません。

まずは無料で専門家に相談してみる(オンライン面談も実施中)

無料保険相談を予約する

※ほけんの110番は、無理な勧誘は一切行いません。経験豊富なアドバイザーが、現在の加入状況を丁寧に確認し、将来の生活設計も考慮した上で、最適なプランをご提案します。保険相談は完全無料で何度でもご利用いただけます。お客様の安心な未来のために、専門的な知識と経験を活かしたアドバイスを提供させていただきます。

\全国120拠点以上の相談窓口/