老後資金の準備・資産形成ガイド|「人生100年時代」の不安を安心に変える処方箋

公的年金への不安や、物価高による資産目減りへの対策など、今すぐ押さえておきたい老後資金の考え方を、ポイントを整理しながら解説します。

目次

公的年金だけで大丈夫?「老後2,000万円問題」の今

人生100年時代と2,000万円問題の背景

「人生100年時代」という言葉を耳にする機会は、ここ数年で一気に増えました。長生きできることは喜ばしい一方で、「老後資金」への漠然とした不安を抱える人も少なくありません。とりわけ、公的年金だけで老後を安心して過ごせるのかという疑問は、2019年に金融庁の審議会が公表した、いわゆる「老後2,000万円問題」をきっかけに大きくクローズアップされました。これは、高齢無職の夫婦世帯では、年金収入だけでは毎月の生活費が不足し、その不足分が20~30年間で約1,300万~2,000万円に達するという試算を示したものです。この数字は、老後資金の準備を真剣に考える必要性を、多くの人に突きつけることになりました。

最新データが示す年金ギャップの現実

では、現在の状況はどうなっているのでしょうか。最新の統計データを確認してみても、年金だけで生活費をまかなうのは難しいという実態が浮かび上がります。

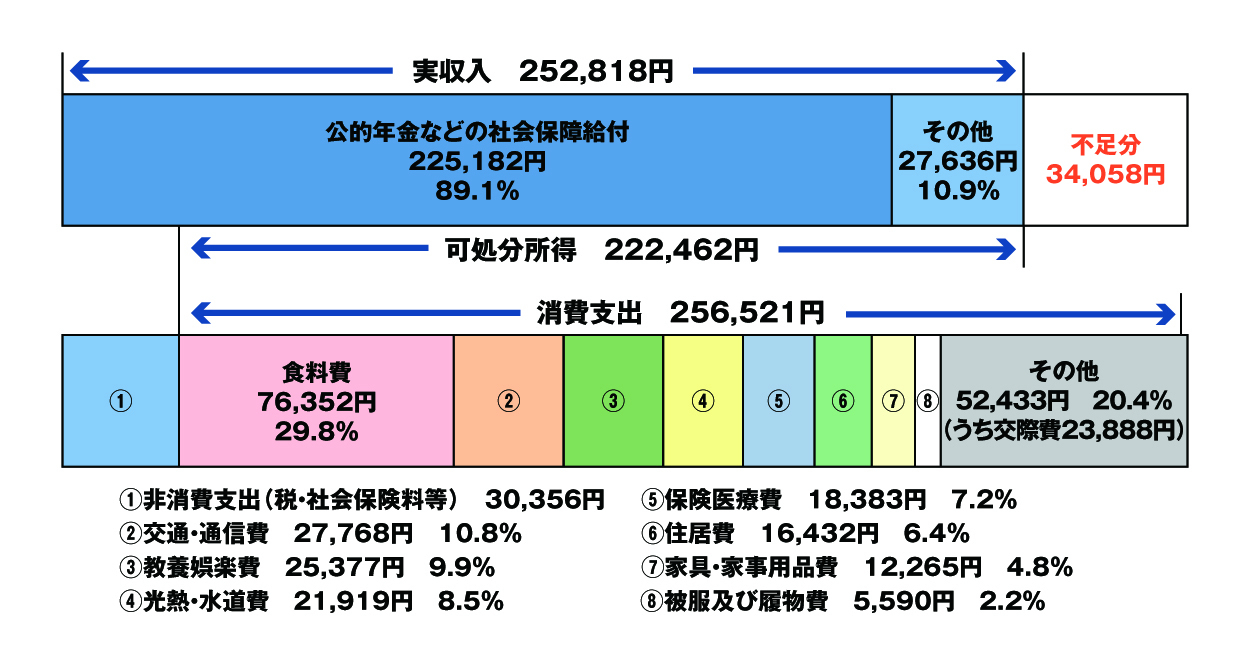

総務省「家計調査報告」(2022年)によれば、高齢夫婦世帯(夫65歳以上、妻60歳以上の夫婦のみの世帯)の実収入は約22.2万円に対し、実支出は約25.7万円となっており、毎月約3.5万円の赤字が発生していることが分かります。これが20年間続けば約840万円、30年間では約1,260万円の不足額となる計算です。

こうした数字は、公的年金だけに頼って理想的な老後生活を送るのは容易ではないことを、具体的に示していると言えるでしょう。

▼(公財)生命保険文化センター ?老後の生活費はどれくらい?

長生きとインフレが生む新たなリスク

老後資金を考える上で、見落とせないのが「長生きリスク」と「インフレリスク」です。平均寿命は年々伸び続け、人生100年時代が現実味を帯びてきています。老後の期間が長くなれば、その分だけ必要となる生活費の総額も増加します。加えて、足元の物価高が象徴するように、「インフレ(物価上昇)」は、手元資産の実質的な価値を、気付かないうちに減らしてしまう要因です。

例えば2,000万円を貯めていても、物価が毎年2%上昇すると、1年後の実質価値は約1,960万円、同じ条件が10年続けば約1,641万円相当まで目減りしてしまいます。

今こそ老後資金対策を始める理由

これらのデータが示しているのは、「貯金さえあれば安心」という時代ではなくなっているという現実です。長寿化と物価上昇という大きな流れの中で、老後の生活を豊かに、そして安心して過ごすためには、具体的な対策を早めに講じることが欠かせません。将来のための準備を「いつか」ではなく「今」から始めることが、老後不安を小さくする大きな一歩となります。

無料保険相談を予約する

あなたの「老後不足額」はいくら?

老後不足額の具体的な把握

公的年金だけでは生活費が不足する可能性があることは、多くのデータからも見えてきます。そこで重要になるのが、「自分の場合、老後にはどれくらい不足しそうか」を具体的な数字で把握することです。老後を迎えた夫婦の平均的な年金収入は約22.1万円/月とされていますが、あくまで「平均値」であり、ライフスタイルや働き方、年金加入歴などによって実際の金額は大きく異なります。

不安を「見える化」するステップ

老後にどれくらいお金が必要になるのかを知るには、まず現在の生活費を参考にしながら、老後に想定される支出を洗い出すことから始めます。その上で、将来受け取れる年金見込み額を差し引くことで、不足額の目安が見えてきます。旅行や趣味にどの程度お金を使いたいのか、医療費や介護費用をどれくらい見込むのかといった点も、人それぞれ異なります。自分の送りたい老後のイメージを具体的に描きながら、必要額を計算していくことが大切です。

不足額を「埋める」ための次の一手

漠然とした不安を、具体的な数字に落とし込むことができれば、「あといくら必要か」「どの方法で」「どのくらいのペースで資産形成していくか」といった具体的な行動計画に落とし込めます。老後不足額をどのように埋め、安心して過ごせる生活基盤を作っていくのか。その方法を検討することが、これからの資産形成における重要なテーマとなります。

今なら無料相談予約で

選べるデジタルギフトプレゼント! 3/316/30 まで!

NISA・iDeCoだけで十分?「保険」を組み合わせるハイブリッドな資産形成

NISA・iDeCoの活用と保険の必要性

老後資金づくりと聞いて、NISAやiDeCoといった制度を思い浮かべる人は多いでしょう。これらは税制優遇を受けながら資産形成ができる、とても魅力的な仕組みです。積極的に活用することは、将来の備えにおいて大きな意味を持ちます。一方で、「NISAやiDeCoだけで本当に足りるのか」「価格変動リスクが心配」と感じる声も少なくありません。こうした不安に対しては、「保険」を上手に組み合わせるハイブリッドな資産形成が、一つの有力な選択肢となります。

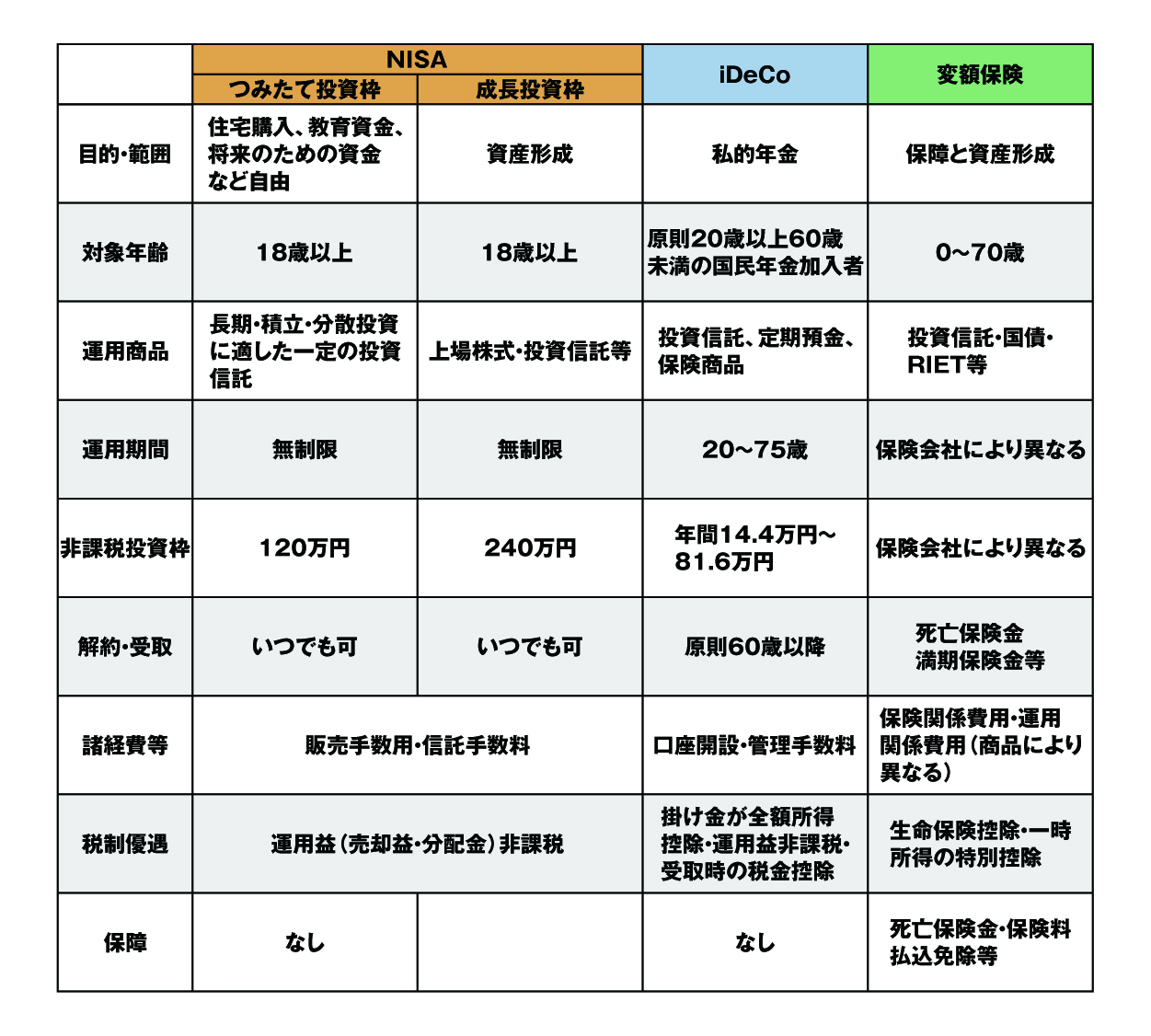

各制度のメリット・デメリット比較

NISA、iDeCo、貯蓄性保険には、それぞれ異なる長所と短所があります。それらを理解した上で選択することが、老後資金準備を成功させるポイントです。NISAやiDeCoは、主に「運用益の非課税」や「掛金の所得控除」といった税制面のメリットが大きく、資産を増やすことに適した制度です。ただし、市場環境によっては元本割れのリスクも伴います。一方、貯蓄性保険は、運用機能だけでなく保障機能も備えている点が特徴です。

▼NISA・iDeCo・変額保険の比較の例

(社)投資信託協会 NISAとiDeCo(イデコ・個人型確定拠出年金)の違い、 金融庁 NISAを知る、 (財)生命保険協会 変額保険を参照し作成

保障と貯蓄を両立する「保険」の価値

貯蓄性保険の大きな特徴は、「保障」と「貯蓄」を同時に備えられる点にあります。万が一のことがあった際には、残された家族にまとまった保険金を届けつつ、計画的な資産形成も並行して進めることができます。家計を支える人が病気や事故で長期間働けなくなった場合でも、一定の保障があれば、老後のライフプラン全体が大きく崩れにくくなるという効果も期待できます。

強制貯蓄と節税メリットで確実な資産形成

コツコツと貯蓄を続けるのは、頭では分かっていても簡単ではありません。その点、保険は「毎月決まった保険料を払う」という仕組みを通じて、半ば自動的に資産が積み上がっていく「強制貯蓄」の役割を果たします。自分の意思だけに頼らずに計画的な資産形成を続けられるのは、大きな利点です。加えて、多くの貯蓄性保険は「生命保険料控除」の対象となり、所得税や住民税の負担軽減につながるケースもあります。

「守り」の視点から考える

近年、資産運用や投資への関心は高まりつつあります。資産を「増やす」ことに目が向きがちですが、同時に「守る」視点も欠かせません。病気や事故、働き方の変化など、将来の不確実性に備えるには、攻めと守りのバランスが重要です。保険は、この「守り」の部分を担う金融商品として位置付けられ、老後資金準備におけるリスクを和らげる役割を果たします。NISAやiDeCoと組み合わせることで、より安定感のある資産形成を目指すことができます。

3年連続 オリコン顧客満足度調査

保険相談ショップNo.1

安心の保険相談はほけんの110番!ご予約はこちら

あなたに最適なのはどれ?資産形成につながる保険の種類

あなたはどのタイプ?向き不向きQ&A

Q1. まず一番大事なのはどれですか?

A. 一生の死亡保障を確保したい → Q2へ

B. 老後の年金・生活資金をつくりたい → Q6へ

Q2. 元本割れリスク(お金が払込総額を下回る)があっても、対応できますか?

A. リスクはできるだけ避けたい → 円建て終身保険候補

B. 増える可能性のためなら、ある程度のリスクは許容できる → Q3へ

Q3. 為替(円高・円安)の変動リスクを理解して、自分でチェック出来ますか?

A. はい → 外貨建て終身保険候補

B. いいえ → Q4へ

Q4. 保険金や解約返戻金が、運用実績で増減することを受け入れられますか?

A. はい → 変額終身保険候補

B. いいえ → 円建て終身保険候補

Q5. 受け取りは「年金の形(毎年コツコツ)」がよいですか?

A. はい → 円建て個人年金保険をまず検討

B. まとまったお金でもよい → Q7へ

Q6. 老後までにお金を増やすために、リスクをどこまで許容できますか?

A. ほとんどリスクを取りたくない → 円建て個人年金保険

B. 為替リスクなら取ってもよい → 外貨建て終身保険

C. 値動きがある投資信託のようなリスクも許容できる → 変額終身保険

資産形成における保険の多様性

一口に「保険」と言っても、その種類は多岐にわたります。ライフプランや家族構成、どの程度リスクを取れるかといった価値観も人それぞれです。自分に合った商品を選ぶためには、代表的な保険の特徴を理解しておくことが大切です。ここでは、資産形成に役立つ主な保険と、それぞれどのような人に向いているかを整理します。

インフレ対策と保障を兼ねる変額保険

変額保険は、支払った保険料の一部が特別勘定で運用され、その成果によって将来受け取る保険金や解約返戻金が変動するタイプの保険です。死亡保障という安心を持ちながら、インフレに負けない資産形成を目指せる点が大きな魅力と言えます。物価上昇への備えを意識しながら、保障も確保したい人に適した商品です。

こんな人におすすめ: 物価上昇による資産目減りが気になる人、家族の保障を持ちつつ長期の運用にも挑戦したい人。

円安リスクに備える外貨建て保険の選択肢

外貨建て保険は、保険料の支払いから保険金の受け取り、運用までを円ではなく外貨(米ドルや豪ドルなど)で行う保険です。一般に、国内金利より高い水準で運用されることが多いため、将来の円安リスクに備えたい人にとって有力な選択肢となります。ただし、為替レートの変動により、受け取る金額が円ベースで増減する「為替リスク」も伴います。

こんな人におすすめ: 将来海外移住や長期滞在を検討している人、日本円以外の資産を持ちたい人、ある程度の為替変動を許容できる人。

一生涯の保障と確実な貯蓄を両立する終身保険

終身保険は、一生涯にわたる死亡保障が続く保険ですが、解約返戻金を通じて貯蓄として活用できる商品も多くあります。保険料払い込みが終了した後、経過年数によっては解約返戻金が払い込んだ保険料総額を上回るよう設計されているケースもあり、老後資金として取り崩す選択も可能です。保障と貯蓄を同時にかなえたいニーズに応える保険と言えます。

こんな人におすすめ: 一生涯の保障を確保しながら、計画的に資産を増やしたい人、貯蓄が苦手で「仕組み」で積み立てたい人。

計画的な老後資金準備のための個人年金保険

個人年金保険は、契約時に設定した年齢から、年金のように定期的な給付金を受け取れる、貯蓄性の高い保険です。公的年金だけでは心もとないと感じる老後の生活費を補う目的で活用されることが多く、計画的に老後資金を用意したい人に適しています。多くの商品で個人年金保険料控除の対象となるため、一定の節税効果も期待できます。

こんな人におすすめ: 将来の生活費をあらかじめ計画して準備したい人、公的年金に上乗せする形で安定した収入を確保したい人。

それぞれの保険には異なる役割があります。現在の家計や、実現したい老後のイメージに合わせて、複数の商品を組み合わせることも選択肢のひとつです。

無料保険相談を予約する

「貯める」の次は「受け取る」。失敗しないための出口戦略

老後資金の受け取り方、出口戦略の重要

老後資金を準備する際には、「どう増やすか」という入口に意識が向きがちです。しかし、同じくらい重要なのが「どう受け取るか」という出口の設計です。受け取り方次第で、最終的に手元に残る金額が変わる可能性があり、税金面も含めた「出口戦略」が欠かせません。

受け取り方で変わる税金:一括受取の注意点

貯蓄性保険や個人年金保険などから資金を受け取る際には、「一括で受け取る方法」と「年金形式で分割して受け取る方法」が一般的です。一括受取の場合、受け取った金額は「一時所得」として扱われることが多く、他の所得と合算されて課税されます。そのため、まとまった金額を一度に受け取ると、その年だけ所得が大きく膨らみ、税負担が重くなる場合があります。

年金形式での受取がもたらすメリット

一方、毎年一定額を分割して受け取る「年金形式」の場合、受け取り分は「雑所得」として扱われます。このとき、公的年金と合わせて「公的年金等控除」などの適用を受けられるケースがあり、結果として一括受取よりも税負担を抑えられる可能性があります。どちらの方法が有利かは、受け取る金額や他の所得、公的年金の有無など、個々の状況によって変わるため、事前の確認が重要です。

保険を活用した賢い相続対策

保険は、老後資金づくりに加え「相続対策」の面でも活用できます。現金や預貯金は原則として相続税の課税対象になりますが、死亡保険金には特別な非課税枠が設けられています。この仕組みを活かすことで、相続税負担を軽減しながら資産を承継することが可能になります。

非課税枠を活かした資産承継

具体的には、「500万円 × 法定相続人の数」が生命保険金の非課税枠として認められています。この範囲内であれば、保険金には相続税がかかりません。例えば、子どもが3人いる場合、1,500万円までの保険金は相続税の対象外です。また、保険金は受取人固有の財産とされるため、遺産分割協議の対象とならず、特定の家族に確実に資金を残したい場合にも活用できます。相続トラブルの回避という観点でも、保険の役割は小さくありません。

「貯蓄」と「受け取り」の総合的な計画

老後資金の準備では、いくら貯めるかだけでなく、「どのタイミングで」「どのような形で」受け取るかまで含めた設計が大切です。出口戦略を意識することで、税金や相続も見据えた、より実効性の高い資産計画につながります。

今なら無料相談予約で

選べるデジタルギフトプレゼント! 3/316/30 まで!

【世帯別】老後資金づくりの成功事例(ケーススタディ)

老後資金の準備は、実際のケースを知ることでイメージが湧きやすくなります。ここではライフスタイルや家族構成の異なる人たちが、どのように老後資金を準備しているのか、いくつかの事例を紹介します。自分に近いケースを参考にしながら、将来の計画を考えるヒントにしてみてください。

40代独身女性「老後の住まいと介護に備え、変額保険で着実な運用」

40代の独身女性Bさん(42歳)は、将来一人で老後を迎えることを想定し、自分の住まいや介護費用に対する不安を抱えていました。堅実かつ効率的に資産を増やしたいという思いから選んだのが、変額保険です。

日本円の預金だけでは、将来の物価上昇に対応しきれない可能性があると考え、運用機能を持つ保険を活用することで、老後資金の確保を目指しています。変額保険には死亡保障も備わっているため、独身であっても、万が一の際に家族へ資金を残せる安心感があります。運用リスクを理解した上で、長期的な分散投資とインフレ対策を両立させる選択となっています。

50代自営業「iDeCoの枠を使い切り、足りない分を終身保険でカバー」

50代の自営業Cさん(55歳)は、会社員時代よりも将来受け取る公的年金が少なくなる可能性を踏まえ、老後資金づくりを急いでいました。まず、税制メリットの大きいiDeCo(個人型確定拠出年金)を上限まで活用し、所得税・住民税の負担を抑えながら老後資金を積み立てています。それでも試算上、目標額に届かない部分があったため、その不足分を終身保険で補うことにしました。

終身保険の解約返戻金を老後資金として活用できるよう設計しつつ、iDeCoでは得にくい死亡保障も確保しています。税制優遇と保障を組み合わせることで、自身と家族の将来の安心を高めるプランとなっています。

これらの事例から分かるのは、一人ひとりの状況に応じて、複数の金融商品を組み合わせることで、老後資金づくりの選択肢が広がるという点です。

3年連続 オリコン顧客満足度調査

保険相談ショップNo.1

安心の保険相談はほけんの110番!ご予約はこちら

ほけんの110番が、あなたの「老後不安」を解決できる理由

老後不安を解消を「ほけんの110番」がサポート

老後資金の準備には、年金・税金・投資・保険など幅広い知識が必要になります。「何から始めたらよいか分からない」「自分に合う方法を選びきれない」と感じる人も多いのが実情です。そうした不安や疑問に寄り添い、整理・解決をサポートしているのが「ほけんの110番」です。

40社以上の取扱商品から最適なプランを

「ほけんの110番」では、40社以上の保険会社の商品を取り扱っています。特定の保険会社に偏ることなく、中立的な立場から一人ひとりの希望や家計状況に合わせたプランを提案することができます。多様な選択肢の中から、老後資金づくりに適した商品を比較検討できるのが強みです。

納得のいくまで何度でも無料相談

ライフプランは、一度立てたら終わりではありません。結婚・出産・転職・独立・住宅購入など、人生の節目ごとに必要な保障や資産計画は変化します。「ほけんの110番」では、何度でも無料で相談できる体制を整えています。疑問や不安をその都度相談しながら、納得できるまで一緒にプランを見直せることが、大きな安心につながります。

長期的な安心を支える充実のアフターフォロー

保険は契約して終わりではなく、その後何十年も続いていく長期の契約です。その間、住所や連絡先の変更、保険金・給付金の請求、家族構成や収入の変化に伴う見直しなど、さまざまな手続きや相談が発生します。「ほけんの110番」では、こうしたアフターフォローにも力を入れており、契約後も継続的にサポートを受けられる体制が整っています。

未来の安心のために一歩を

老後への漠然とした不安を抱えている場合、まずは現状や将来のイメージを整理し、「何がどれくらい足りないのか」を見える化することが重要です。「ほけんの110番」では、ライフプランや家計状況を一緒に確認しながら、老後資金準備の計画づくりをサポートしています。将来の安心のために、相談という小さな一歩から始めてみることが、老後への不安を軽くする大きなきっかけになります。

\全国120拠点以上の相談窓口/