「これまでの安心」を、「これからの楽しみ」に変える保険選び。

定年退職は、人生における大きな転換点であり、多くの方が今後の生活設計を見直す機会であると考えられます。特に「お金」と「安心」に関する課題は、セカンドライフを豊かに送る上で避けては通れないテーマです。これまでの生活を支えてきた保険のあり方も、この時期に最適化を図ることは、100歳時代を見据えた人生設計において非常に重要な意味を持ちます。

本稿では、定年後の保険選びがなぜ重要なのか、そしてどのように見直すべきかについて、専門家の視点から解説してまいります。

目次

定年を迎え、こんな「漠然とした不安」はありませんか?

定年後に増える不安の正体(お金・健康・家族)

定年という節目を迎えると、今まで当たり前だった日常生活や収入の形が大きく変化するため、漠然とした不安を抱く方も少なくありません。特に、金銭面や健康面に関する不安は、セカンドライフの充実度に直結する重要な要素であると言えます。

ここでは、定年後のお客様からよく耳にする代表的な不安要素をいくつかご紹介します。ご自身の状況と照らし合わせて、当てはまるものがないか確認してみてください。

現役時代の高い保険料、このままでいい?(固定費の見直し)

会社員時代に加入した保険は、その当時の収入や家族構成に合わせて設計されていることが一般的です。定年後の年金生活では、現役時代のような高額な保険料が家計を圧迫する可能性があり、その見直しを検討される方が多くいらっしゃいます。

病気や介護、貯蓄だけで足りる?(医療費・介護費の備え)

平均寿命の延伸に伴い、医療費や介護費用への備えは一層重要になっています。貯蓄額が十分であるか、あるいは何らかの形で医療・介護費用を賄う準備が必要なのか、といった懸念は多くの方が抱いている課題です。

持病があっても加入できる保険はある(選択肢を知る)

健康状態に不安がある場合、新しい保険への加入は困難であると諦めてしまう方もいらっしゃいます。しかし、近年では多様な保険商品が提供されており、持病をお持ちの方でも加入できる選択肢が存在します。

子ども独立後、死亡保障は本当に必要?(保障のスリム化)

お子様が独立し、扶養義務が軽減された状況では、現役時代に必要とされた高額な死亡保障が必ずしも必要ではないと考えるのは自然なことです。保障内容のスリム化を検討される方も増えています。

「いくらの保障が適切?」を決める考え方(最適化の入口)

保険の保障額は、多すぎても家計を圧迫し、少なすぎてもいざという時に困る可能性があります。ご自身のライフプランや資産状況に合わせた「最適な保障額」を判断することは、専門知識なしでは困難な課題かもしれません。

このような、定年後の生活設計において共通して発生する課題については、適切な情報と専門家のアドバイスを得ることで、これらの漠然とした不安を解消し、安心してセカンドライフを送るための道筋が見えてきます。

無料保険相談を予約する

知っておきたい、定年後に変わる「お金」と「保障」の常識

収入は「給与→年金」へ(まず固定費=保険料を整える)

定年後は、生活の基盤となる「お金」と「保障」のあり方が大きく変化します。これらの変化を正確に理解し、適切に対応することが、安心して老後を送るための鍵となります。ここでは、定年後に生じる主な3つの環境変化とその対策について解説します。

定年後は、それまでの給与収入から、公的年金が主な収入源となることが一般的です。年金収入は、現役時代の給与水準と比較して減少するケースが多く、家計全体の見直しが不可欠であると言えます。特に、毎月発生する固定費の最適化は、限られた予算で安定した生活を送る上で重要です。

保障の入れ替え:死亡保障から医療・介護へ(過不足の調整)

保険料は、家計における主要な固定費の一つです。定年後の収入に合わせて、保障内容の過不足を見極め、見直しを行うことで、月々の保険料負担を軽減できる可能性があります。

例えば、死亡保障の必要性が低下した場合は、具体的には、必要額を再度洗い出し、その不足分を減額(保障の削減)・スリム化し、医療保障や介護保障など、定年後に重要性が増す分野に不安があれば、不安な部分を補強することで、今後の不安を解消することができます。

また、貯蓄性のある保険から保障に特化した保険への切り替えなども有効な手段となり得ます。

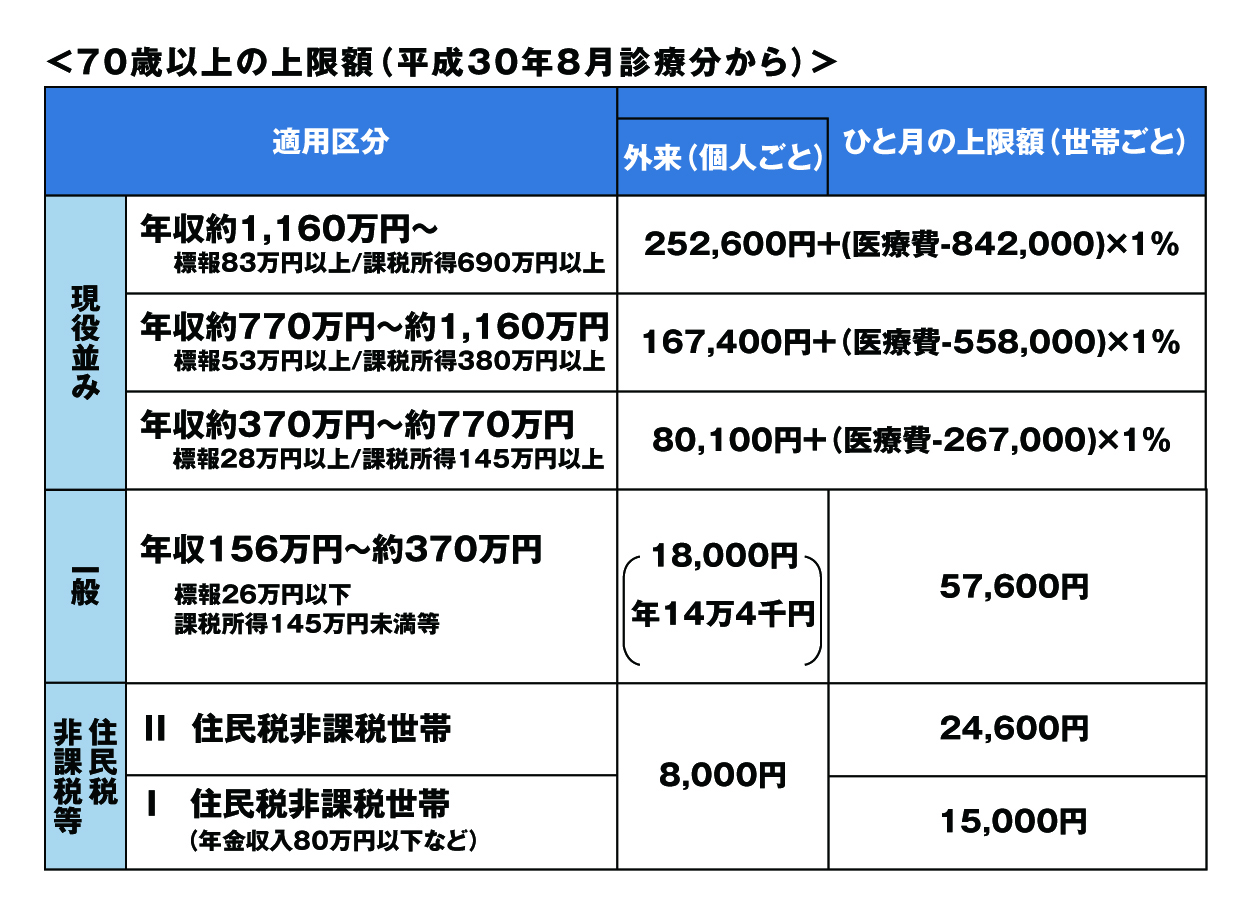

公的保障を知る:高額療養費制度の基本(自己負担の上限)

日本には、国民皆保険制度や介護保険制度といった手厚い公的保障が存在します。これらの制度を十分に理解し、活用することは、民間の保険で備えるべき範囲を明確にし、不必要な保険加入を避ける上で不可欠です。

高額療養費制度 医療機関や薬局の窓口で支払う医療費が、ひと月の上限額を超えた場合に、その超えた分が支給される制度です。これにより、高額な医療費が発生した場合でも、自己負担の上限が設けられ、家計への影響を一定程度に抑えることができます。

高額療養費制度 自己負担の上限額

注 1つの医療機関等での自己負担(院外処方代を含みます。)では上限額を超えないときでも、同じ月の別の医療機関等での自己負担を合算することができます。この合算額が上限額を超えれば、高額療養費の支給対象となります。

出典:厚生労働省保険局 高額療養費制度を利用される皆さまへ 平成30年8月診療分から

公的保障を知る:高額療養費制度の基本(自己負担の上限)

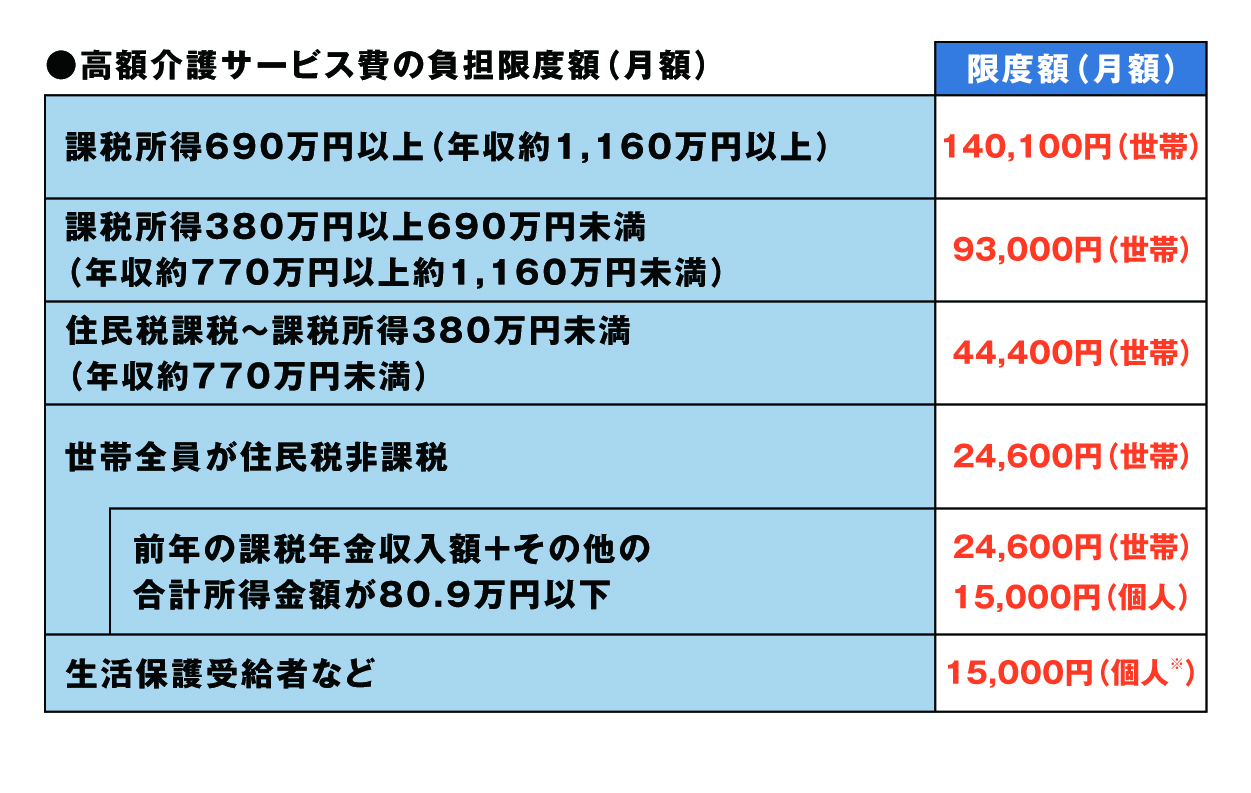

介護保険制度: 40歳以上の方が加入し、要介護状態になった場合に介護サービスを利用できる制度です。自己負担割合は原則1割(所得により2~3割)であり、介護費用負担を軽減する上で大きな役割を担っています。

これらの公的保障がどこまでカバーしてくれるのかを把握することで、民間の保険で備えるべき「不足部分」が明らかになります。公的保障で賄いきれない部分を民間の保険で補うという考え方は、無駄のない効率的な保険設計につながると言えるでしょう。

▼高額介護サービス費の負担限度額(月間)

- (世帯):同じ世帯で介護サービスを利用した人全員分を合計したときの限度額。

- (個人):介護サービスを利用した本人の限度額。

- 課税所得:基礎控除や人的控除などの所得控除の金額、その他の合計金額(合計所得金額)から公的年金に掛かる雑所得を控除した金額。合計所得金額とは、収入金額から公的年金等控除額や給与所得控除額などの必要経費を控除後の金額の合計で、分離所得も含む。基礎控除や人的控除などの所得控除や損失の繰り越し控除をする前の金額で、介護保険においては短期・長期譲渡所得に掛かる特別控除がある場合は控除後の金額。

※個人の限度額15,000円においては短期・長期譲渡所得に掛かる特別控除額がある場合は控除後の金額。

出典:生命保険文化センターリスクに備えるための生活設計 高額介護サービス費として払い戻しを受けられる

リスクの変化:「死亡」より「長生きの医療・介護・相続」(保障のシフト)

現役時代は、一家の大黒柱が「万が一」の事態に見舞われた際の、遺された家族の生活保障が保険設計の中心となります。そのため、高額な死亡保障が重視されてきました。

しかし、定年後はこのリスクの質・備えるべきポイントが変化します。お子様の独立や住宅ローンの完済などにより、死亡保障の必要性は低下する一方で、長寿化に伴うリスクが顕在化します。具体的には、病気や怪我による「医療費」、身体機能の低下による「介護費」、認知機能の衰えによる「認知症」への備え、そして遺産を円滑に引き継ぐための「相続」対策が、より重要な課題となります。

この時期の保険見直しでは、死亡保障から医療・介護・相続といった「長生きのリスク」に備える保障への重心のシフトを検討することが、極めて合理的であると言えるでしょう。

今なら無料相談予約で

選べるデジタルギフトプレゼント! 3/316/30 まで!

100歳時代を安心して楽しむための「4大チェックポイント」

「4つの備え」を優先して確認する

人生100年時代と言われる現代において、定年後の数十年間をいかに安心して、そして豊かに過ごすかは、多くの方にとって重要なテーマです。そのために、特に重点的に確認すべき「4つの備え」について解説します。

【医療・がん】長引く入院や最新治療に備える(公的保障+民間のバランス)

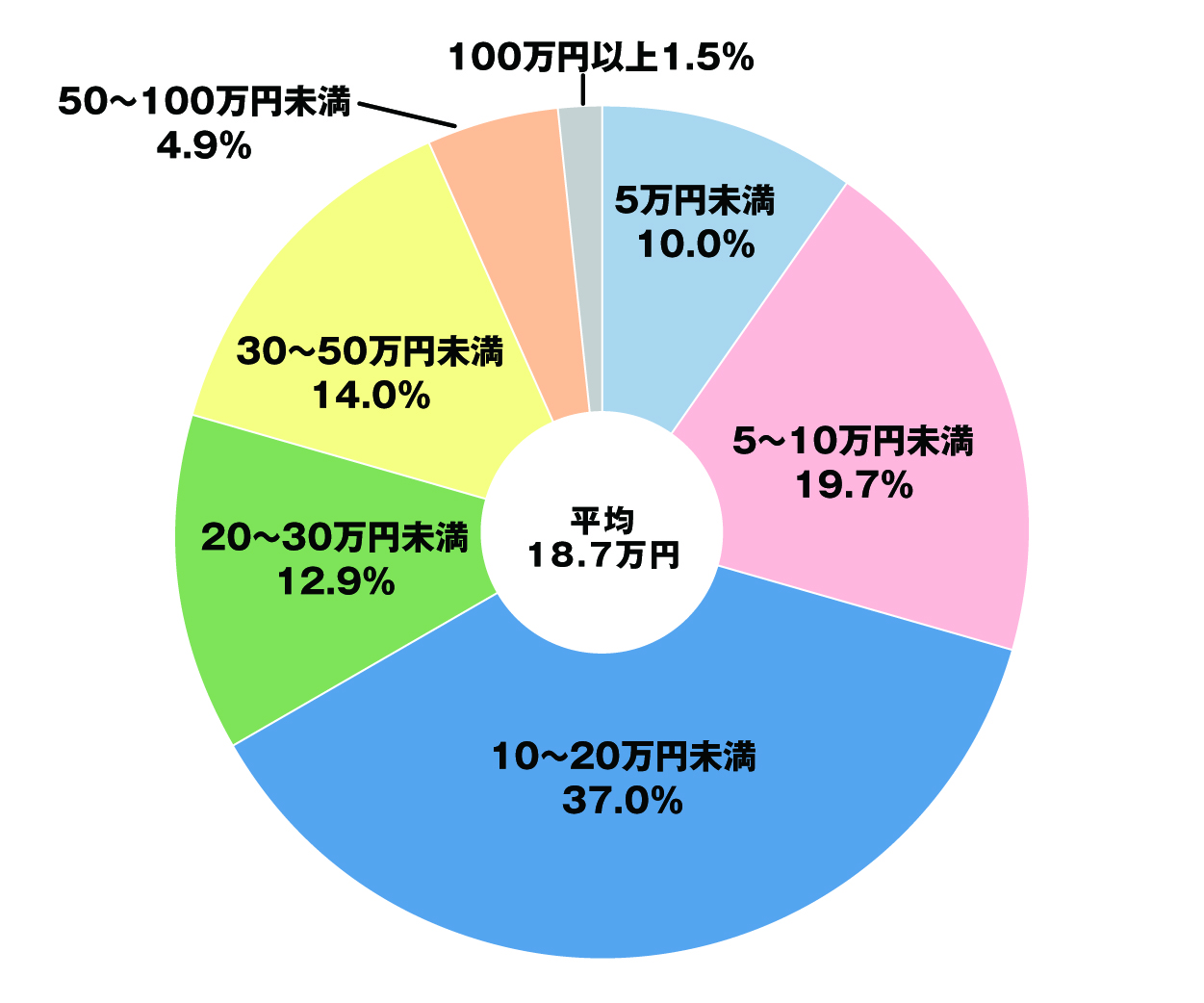

平均寿命の延伸に伴い、病気や怪我による入院・治療の機会が増加する傾向にあります。公的医療保険制度があるとはいえ、差額ベッド代、食費、先進医療にかかる費用など、自己負担となる費用は少なくありません。特にがん治療においては、長期化する治療費や、保険適用外の最新治療の費用が大きな負担となる可能性があります。

▼直近の入院時の「自己負担費用の総額」

<生命保険文化センター「生活保障に関する調査」/2025(令和7)年度>より抜粋

【医療・がん】保険料を抑えつつ不足分を補う(特約・給付設計)

ここで重要になるのは、民間の医療保険やがん保険を、公的医療保険とのバランスを考慮して選択することです。高額療養費制度でカバーされる範囲を理解した上で、不足する部分を補填する形で保険を選ぶことで、保険料を抑えつつも、いざという時の経済的負担を軽減することが可能となります。

例えば、入院給付金の日額を見直したり、先進医療特約を付帯したりするなど、ご自身のニーズに合わせたカスタマイズが有効です。

【介護・認知症】家族に負担をかけないための準備(生活と判断のリスク)

介護は、ご自身の暮らしだけでなく、ご家族の生活にも大きな影響を与える可能性があります。特に認知症は、金銭管理の困難さや適切な判断能力の低下を招くことから、早期の準備が望ましいと考えられます。ご家族に経済的・精神的な負担をかけたくないという思いは、多くの方が共通して抱くものです。

【介護・認知症】民間保険で上乗せする(一時金・年金で受け取る)

この備えとして有効なのが、民間の介護保険や認知症保険です。これらの保険は、要介護状態または認知症と診断された場合に一時金や年金形式で給付金が支払われるため、介護サービスの利用料や住居の改修費用などに充当することが可能になります。公的介護保険制度と併用することで、より手厚い介護保障を確保することができます。早期に準備を開始することで、将来の介護リスクに対する不安を軽減し、ご家族の安心にもつながると言えます。

【相続・整理資金】まずは「すぐ必要になるお金」を用意する(お葬式代など)

「もしも」の事態は、いつ訪れるか予測できません。その際、遺されたご家族がまず直面するのは、お葬式代や諸々の手続き費用といった「整理資金」の確保です。これらの資金を事前に準備しておくことは、ご家族の負担を軽減し、精神的な余裕を持って故人を見送るための大切な配慮であると言えるでしょう。

【相続・整理資金】円滑な資産継承(相続対策)に生命保険を活用する

また、定年を機に、配偶者やお子様への資産継承、すなわち相続対策について具体的に検討することも重要です。相続対策は、単なる遺産の分配だけでなく、ご家族間のトラブルを未然に防ぎ、円滑な資産継承を実現するためのプロセスです。生命保険は、特定の相続人に確実に財産を遺す手段として、また相続税の納税資金を準備する有効な方法として活用されることがあります。専門家と相談し、ご自身の希望に沿った相続対策を講じることをおすすめします。

【資産寿命】貯蓄を切り崩しすぎない(自分年金という考え方)

「資産寿命」とは、保有する金融資産が尽きるまでの期間を指します。長寿化が進む中で、公的年金だけでは生活費が不足する可能性も指摘されており、いかに資産寿命を延ばすかが重要な課題となっています。貯蓄をただ切り崩すのではなく、計画的に資産を運用し、安定した収入源を確保する「自分年金」の考え方が注目されています。

【資産寿命】個人年金や終身保険の工夫で収入源をつくる

個人年金保険は、老後の生活資金を計画的に準備するための有効な手段の一つです。また、終身保険の中には、一定期間経過後に一部を年金として受け取れる特約が付帯されている商品も存在します。これらの制度を組み合わせることで、公的年金に加えて安定した収入源を確保し、貯蓄を過度に切り崩すことなく、心穏やかなセカンドライフを送ることが可能となります。資産運用や年金設計について、専門家の意見を聞くことも有効な手段であると考えられます。

3年連続 オリコン顧客満足度調査

保険相談ショップNo.1

安心の保険相談はほけんの110番!ご予約はこちら

「ほけんの110番」に定年後の保険相談が多い理由

【全国展開中の安心感、40社以上の比較】豊富な選択肢から最適なプランを提案(持病の方も)

定年後の保険見直しは、多岐にわたる選択肢の中から最適なプランを見つける必要があり、そのプロセスは複雑になる傾向があります。ほけんの110番が、この重要な時期のお客様のご相談において、高い評価を得ている理由をいくつかご紹介します。

ほけんの110番は、全国展開中、40社以上の保険会社の商品を取り扱っています。これにより、お客様一人ひとりの状況やニーズに合わせ、豊富な商品ラインナップの中から、お客様の健康状態やライフプランを丁寧にヒアリング、最適なご提案がお客様に評価されています。

【一生涯のパートナー】「入って終わり」にしない(一生涯サポート)

保険は、加入して終わりではなく、お客様の人生に寄り添い、長期にわたる安心を提供するものです。ほけんの110番は、「入って終わり」ではない「一生涯のパートナー」として、お客様をサポートする体制を整えています。

保険金や給付金の請求手続きは、多くのお客様にとって複雑に感じられることがあります。そのような際も、スタッフが丁寧にサポートします。また、住所変更や家族構成の変化に伴う保障内容の見直し、登録情報の変更手続きなど、加入後のアフターフォローも一生涯提供されるため、安心して保険を継続することが可能です。

【保障への専門性】保険だけでなく「家計全体」をアドバイス(相続・年金)

保険の検討においては、年金制度や相続に関する知識も不可欠となる場合があります。ほけんの110番には、保険だけでなく、相続や年金制度にも精通したファイナンシャルプランナー(FP)が在籍しています。保険という枠組みにとどまらず、お客様の「家計全体」を総合的に診断し、アドバイスを提供します。

定年後のライフプランニングでは、保険、年金、貯蓄、そして相続といった要素が密接に連携しています。このバランスを最適化することで、安定した老後生活の土台を築くことができるでしょう。

【相談のしやすさ】慣れた方法で相談できる(店舗・訪問・オンライン・電話)

保険に関する相談は、お客様にとって心理的なハードルとなるケースも少なくありません。ほけんの110番では、お客様が相談しやすい方法を選択できるよう、相談窓口を提供しています。

- 店舗: 専門スタッフと対面でじっくり相談したい方。

- 訪問: ご自宅など、お客様が指定する場所でリラックスして相談したい方。

- オンライン: 自宅からインターネットを通じて相談したい方。

- 電話: まずは気軽に質問したい、という方。

無料保険相談を予約する

相談してよかった!同年代の見直し成功エピソード

実際にほけんの110番へご相談いただいたお客様の中には、定年時の保険見直しを実施され、安心のセカンドライフを送られている方が多数いらっしゃいます。ここでは、その一例をご紹介させていただきます。

事例A:保障内容は手厚くしたまま、月々1.5万円の固定費削減に成功(65歳・ご夫婦)

事例A:保障内容は手厚くしたまま、月々1.5万円の固定費削減に成功。(65歳・ご夫婦)

神奈川県にお住まいのS様ご夫婦(65歳)は、定年退職後、年金収入が主な生活費となったことで、現役時代から加入されていた月々約3万円の保険料が家計に与える影響を懸念されていました。しかし、将来への不安から保障内容を大幅に減らすことには抵抗があったとのことです。

事例Aのポイント:過剰な死亡保障を見直し、医療・介護へ最適化

ほけんの110番の専門家がS様ご夫婦のライフプラン、今後の希望、そして公的保障の内容を詳細にヒアリングした結果、現在の保険には、お子様が独立された状況において過剰な死亡保障が含まれていることが判明しました。

そこで、本当に必要となる医療保障や介護保障に焦点を当て、複数の保険会社の商品を比較検討。保障内容を「ちょうどいい」レベルに最適化しつつ、月々の保険料を1.5万円削減することに成功されました。S様は、「家計を圧迫することなく、安心して老後を過ごせるようになった」と、その喜びを語っていらっしゃいました。

事例B:持病で諦めていた医療保険に加入でき、将来の不安が解消(62歳・男性)

事例B:持病で諦めていた医療保険に加入でき、将来の不安が解消。(62歳・男性)

東京都にお住まいのT様(62歳)は、数年前に糖尿病と診断されて以来、新しい医療保険への加入は難しいと諦めていらっしゃいました。しかし、年齢を重ねるにつれて医療費への不安が募り、ほけんの110番にご相談されたとのことです。

事例Bのポイント:引受基準緩和型・限定告知型などから比較し最適化

ほけんの110番のプランナーは、T様の病状を詳しく確認し、持病をお持ちの方でも加入しやすい「引受基準緩和型医療保険」や「限定告知型医療保険」といった選択肢の中からそれぞれの保険の保障内容、保険料、引受条件などを丁寧に比較検討し、T様の現在の健康状態と将来の希望に最も適したプランをご提案しました。

結果として、T様は無事に医療保険に加入することができ、「もう保険には加入できないと思っていたのですが、これで将来の医療費の不安が解消されました」と、安堵の表情を見せていらっしゃいました。お客様の「諦めていた」を「実現できた」に変えるサポートができたことは、大変喜ばしい限りです。

今なら無料相談予約で

選べるデジタルギフトプレゼント! 3/316/30 まで!

よくあるご質問(FAQ)

―定年後のお客様からよくいただくご質問―

Q.「相談したら必ず保険に加入しなければならないのでしょうか?」

ご相談いただいたからといって、必ずしも保険に加入する必要はありません。現在ご加入されている保険がご自身の状況に合っているかどうかの確認や、セカンドオピニオンとしてのご利用も歓迎しております。お客様の生涯にわたる安心をサポートすることが目的であるため、まずは情報収集の一環としてお気軽にご相談いただくことをおすすめします。

Q.「持病があっても保険に加入できるのでしょうか?」(引受基準緩和型・無選択型)

持病がある場合でも、保険に加入できる可能性は十分にあります。「もう保険には入れない」と諦めてしまう方もいらっしゃいますが、近年では「引受基準緩和型保険」や「無選択型保険」といった、健康状態に不安がある方でも加入しやすい商品が多数提供されています。

これらの保険は、一般的な保険と比較して告知事項が簡素化され、加入しやすいという特徴があります。保険料や保障内容に一定の条件が付与される場合もありますが、お客様の具体的な状況に合わせて可能な限り、最適な選択肢を提案いたします。まずはご相談いただくことをおすすめします。

Q.「現在の保険を解約した方が良いのでしょうか?」(安易な解約は不利益の可能性)

現在の保険を解約することが、必ずしも最適な選択であるとは限りません。状況によっては、現在の保険を継続する方がお客様にとってメリットが大きいケースも存在します。特に、過去に加入された保険の中には、現在の保険にはない有利な条件が付帯しているものも考えられます。安易に解約してしまうことで、かえって不利益を被る可能性も否定できません。

「保険診断」で解約・継続・見直しを判断する(現状分析が先)

ほけんの110番では、お客様が現在ご加入中の保険内容を詳細に分析し、それがお客様の現在の状況や将来のライフプランに適合しているかを「保険診断」という形で評価します。その上で、解約の是非や、保障内容の変更といった具体的なアドバイスを提供しますので、まずは一度、診断を受けてみることをおすすめします。

3年連続 オリコン顧客満足度調査

保険相談ショップNo.1

安心の保険相談はほけんの110番!ご予約はこちら

まずは「わが家の保険診断」から始めませんか?

定年後の安心づくりは「いまの保険の点検」から(最初の一歩)

定年後のセカンドライフを、経済的な不安なく、心豊かなものにすることは、多くの方の願いであると考えられます。これまでの人生で培われた経験を活かし、今後の日々を安心して満喫するためにも、この時期に「わが家の保険」を見直すことは、非常に意義深い取り組みであると言えるでしょう。

家族同席も歓迎:将来の安心を一緒に考える時間にする

また、ご家族(お子様など)との同席も歓迎しております。大切なご家族と共に、将来の安心について建設的に考える時間は、ご家族の絆を深める貴重な機会となると考えられます。これからの人生をより豊かに、そして安心して楽しむための一歩として、まずは「わが家の保険診断」から始めてみてはいかがでしょうか。

無料保険相談を予約する

まとめ

定年は人生の大きな転換期であり、「お金」や「安心」の見直しが重要なカギとなります。これまでの生活を支えてきた保険も、セカンドライフに向けて最適化することで、必要な備えを確保しながら固定費を抑え、安心した日々を送ることが可能です。

ほけんの110番では、多角的なアドバイスを通じて、ライフプランに合った「最適解」をご提案します。ぜひ今こそ、ご家族とともに「わが家の保険診断」を行い、安心と豊かさを形にする第一歩を踏み出しましょう。

\全国120拠点以上の相談窓口/