結婚したら、保険の見直しは必要?「ふたり」の生活に安心を。

苗字が変わる、住まいが変わる、そして「守るもの」が変わる。結婚は、人⽣で一番賢く保険を選べるタイミングです。独身の頃は、自分の生活費と万が一の出費さえ賄えればよかったかもしれません。しかし、結婚後は「自分が守るべき相手」ができ、家計も目標もふたりで考えていくことになります。この変化に合わせて保険を見直すことは、感覚的な「不安」を減らし、数字で確認できる「安心」に変える作業だといえます。ここでは、結婚をきっかけに「どんな視点で保険を考えればよいのか」「どのように優先順位をつければよいのか」を、できるだけ具体的に整理していきます。保険の話というと難しい専門用語をイメージしがちですが、ポイントさえ押さえれば、結婚直後こそ無駄を減らし、将来の貯蓄や趣味に回せるお金を増やせるチャンスになります。「なんとなく加入していた保険」を卒業し、「ふたりの人生にフィットした保険」に着替えるイメージで読み進めてみてください。

―この記事を読むとわかる3つのこと

- なぜ「結婚」が、独身時代の保険をそのままにせず、重複やムダを見直す絶好のタイミングなのか

- 共働き・片働き・大人婚/再婚・事実婚など、自分たちの「ふたり暮らしのスタイル」に合った保険の考え方

- 将来の教育費や老後まで見据えた、賢い保険デザインのポイント

目次

結婚は保険を見直すチャンスです

保険は一度入ると、そのまま見直さずに10年、20年と続けていることが少なくありません。その間にライフスタイルは変わり、家族構成や収入も変化しているのに、保障内容だけが「独身時代のまま」というケースが非常に多いのです。結婚のタイミングで一度立ち止まり、家計の全体像と将来像を整理したうえで保険を組み立て直すことで、次のようなメリットが期待できます。

- 重複した保障を削り、保険料の総額を抑えられる可能性がある

- ふたりの収入・支出に合った「必要な分だけ」に絞り込める

- 出産や住宅購入など、今後のイベントに備えた長期的な設計ができる

特に、今は医療保険・死亡保険・就業不能保険・貯蓄型保険など、多様な商品が存在します。個人で商品ごとに比較していると、「何となく不安だから、手厚くしておこう」と、必要以上の保険料を払ってしまいがちです。結婚は、ふたりの家計をひとつの「チーム」として見直し、「どのリスクに、どこまで備えるか」を話し合うきっかけになります。この話し合い自体が、今後の家計の土台になります。

独身時代の「なんとなく」を卒業し、重複をカット

独身のときに入った保険は、「会社の同僚に勧められて」「親に言われて」「職場に来た営業の人に何となく」といったきっかけが多く、加入目的が曖昧なケースも見られます。たとえば、医療保険に二つも三つも加入していたり、同じような死亡保障が複数の保険会社で重なっていたりすることもあります。結婚後に家計をひとつにすると、夫婦それぞれが別々に契約していた保障がを合算すると「必要以上に厚くなった」という状況が表面化しやすくなります。

ここで重要なのは、「削るための見直し」ではなく、「ふたりの生活を守るための見直し」です。まずは、「万が一の時に、どのくらいの生活費が必要か」「子どもを持つ予定があるか」「住宅購入の予定はあるか」といった将来像を、ざっくりで構わないので共有します。そのうえで、現在加入している保険の保障内容と保険料を一覧にしてみると、「これは似たような保障だから一本にまとめられそう」「この特約は、今の生活だと優先度が低い」といった判断がしやすくなります。

公的保障(遺族年金など)を知ることで、払いすぎを防ぐ

保険を検討するうえで見落とされがちなのが、公的保障の存在です。日本には、公的年金や健康保険など、一定の条件を満たした場合に受け取れる社会保障が用意されています。結婚し、厚生年金に加入している配偶者がいる場合、万が一の際には遺族年金が支給される可能性があります。このような公的保障を考慮せずに民間保険だけで備えようとすると、必要以上の死亡保障を契約してしまい、その分保険料が膨らんでしまう恐れがあります。

▼保険を考える前に確認しておきたい主な社会保障の種類

- 遺族年金(遺族基礎年金・遺族厚生年金 など)

- 老齢年金(老齢基礎年金・老齢厚生年金)

- 障害年金(障害基礎年金・障害厚生年金)

- 健康保険の給付

- 高額療養費制度(入通院、治療費への保障) - 出産育児一時金

- 傷病手当金(対象は会社員・公務員など)

- 雇用保険の給付

- 失業給付(基本手当)

- 育児休業給付金 - 労災保険の給付(業務中・通勤中のケガや病気)

結婚のタイミングで、「自分たちは公的保障がどのくらいあるのか」を確認することは、民間保険にかける費用を最適化するうえで非常に有効です。これらが「どの条件で、どのくらい受け取れるのか」を押さえたうえで、民間の医療保険や死亡保険の保障額を決めていくと、保険料の払いすぎを防ぎやすくなります。民間保険は、公的保障でカバーしきれない「不足分」を補う役割だと考えることで、必要な保障額を明確にする事ができます。自分たちでどう調べればよいか分からない場合、専門家への相談が◎です。

無料保険相談を予約する

あなたの「ふたり暮らし」はどのスタイル?

同じ「結婚」といっても、ふたりの働き方や年齢、家族の成り立ちはさまざまです。ここでは、大きく三つのスタイルに分けて、保険を検討するときの視点を整理します。

【共働き夫婦】 お互いの自立と、万が一の収入減に備える

共働き夫婦の場合、ふたりとも収入があるため、「もしどちらかに万が一があっても、残された側がある程度の収入を維持できる」という特徴があります。この場合、独身時代よりも死亡保障の必要額は下がるケースが多い一方で、「病気やケガで長期的に働けなくなったらどうするか」「妊娠・出産に伴う収入減をどうカバーするか」といった点が重要になります。

特に女性側は、妊娠・出産のタイミングで一時的に収入が減少したり、退職や時短勤務を選択したりする可能性があります。妊娠・出産に関する給付金や、入院時の医療保障を事前に確保しておくことで、安心してライフイベントを迎えることができます。また、共働きだからこそ、「家事・育児の分担」「お互いが倒れたときの家事労働の穴」をどう埋めるかも見逃せないポイントです。家事代行やベビーシッターの利用を想定し、その費用をどう準備するかという観点も、共働き世帯ならではのリスク管理といえます。

【片働き(専業主婦/夫)夫婦】 大黒柱の保障と、家事労働へのリスク管理

片働き世帯では、収入の多くを一人が担うことになります。そのため、大黒柱の収入が途絶えた場合の影響は、共働き世帯に比べて大きくなります。ここで重要なのは、「大黒柱が亡くなった場合」だけでなく、「長期的に働けなくなるケース」も含めて考えることです。死亡保障に加え、就業不能時の保障や、長期入院・療養による収入減をカバーする仕組みを検討すると、より安心感が高まります。

一方で、専業主婦(夫)が担う家事・育児の役割も、金銭的価値に置き換えて考えることができます。料理、掃除、洗濯、育児、介護などを外部サービスに置き換えると、月数万円から十数万円のコストになることもあります。専業で家事・育児を担うパートナーに万が一のことがあった場合、家計に与える影響は「収入がなくなる」だけではありません。保険を考える際には、死亡保障だけでなく、「遺された側が家事・育児を続けるために必要なサポート費用」も意識しておくと、より現実的な設計が可能になります。

【大人婚・再婚・事実婚】 多様なパートナーシップに合わせた特別な備え

近年は、大人婚(晩婚)、再婚、事実婚、同性パートナーなど、結婚やパートナーシップの形が多様化しています。年齢が高くなってからの結婚や、すでに持病がある状態でのパートナーシップでは、「これから増えるリスク」と「すでに抱えているリスク」が交錯します。たとえば、すでに成人に近い子どもがいる再婚家庭では、「自分が亡くなったときに、パートナーと子どもそれぞれにどう資産を残すか」という視点がより重要になります。

また、事実婚や同性パートナーの場合、現行の制度では公的な遺族保障や相続の扱いが法律婚と異なる部分もあります。このような状況では、民間の生命保険を活用して、「受取人をパートナーに指定する」「将来の生活資金を保険金として残す」といった対策が、より大きな意味を持ちます。一方で、持病がある場合は加入できる商品が限られたり、保険料が高くなったりすることもあるため、「無理にすべてを保険で備えようとしない」「貯蓄や公的制度とのバランスを見て最適化する」という視点も欠かせません。

今なら無料相談予約で

選べるデジタルギフトプレゼント! 3/316/30 まで!

プロが教える、結婚時に外せない「3つの軸」

結婚を機に保険を考える際、すべての商品を一から比較しようとすると、情報量の多さに圧倒されてしまいます。そこで、まずは次の三つの軸に絞って検討を進めると、優先順位が整理しやすくなります。

① 医療保障:妊娠・出産前に「女性の安心」を優先確保

結婚後、特に多いライフイベントが「妊娠・出産」です。女性の健康状態や年齢によっては、妊娠・出産に関連するトラブルや、帝王切開などの手術が必要になるケースもあります。妊娠判明後は、新規加入や条件のよい契約が難しくなる商品もあるため、「妊娠を考え始めた段階」あるいは「結婚前後のタイミング」で医療保障を整えておくことが非常に重要です。

医療保険を検討する際には、「入院日額はいくら必要か」「女性疾病特約や妊娠・出産に対応した給付があるか」といった観点に加え、「保険料が家計を圧迫しないか」という視点も忘れてはなりません。必要以上に厚い保障を付けると、月々の保険料負担が増え、その分、将来の教育費や老後資金に回せるお金が減ってしまいます。大切なのは、「不安をゼロにしようとする」のではなく、「現実的なリスクに、現実的なコストで備える」バランスです。

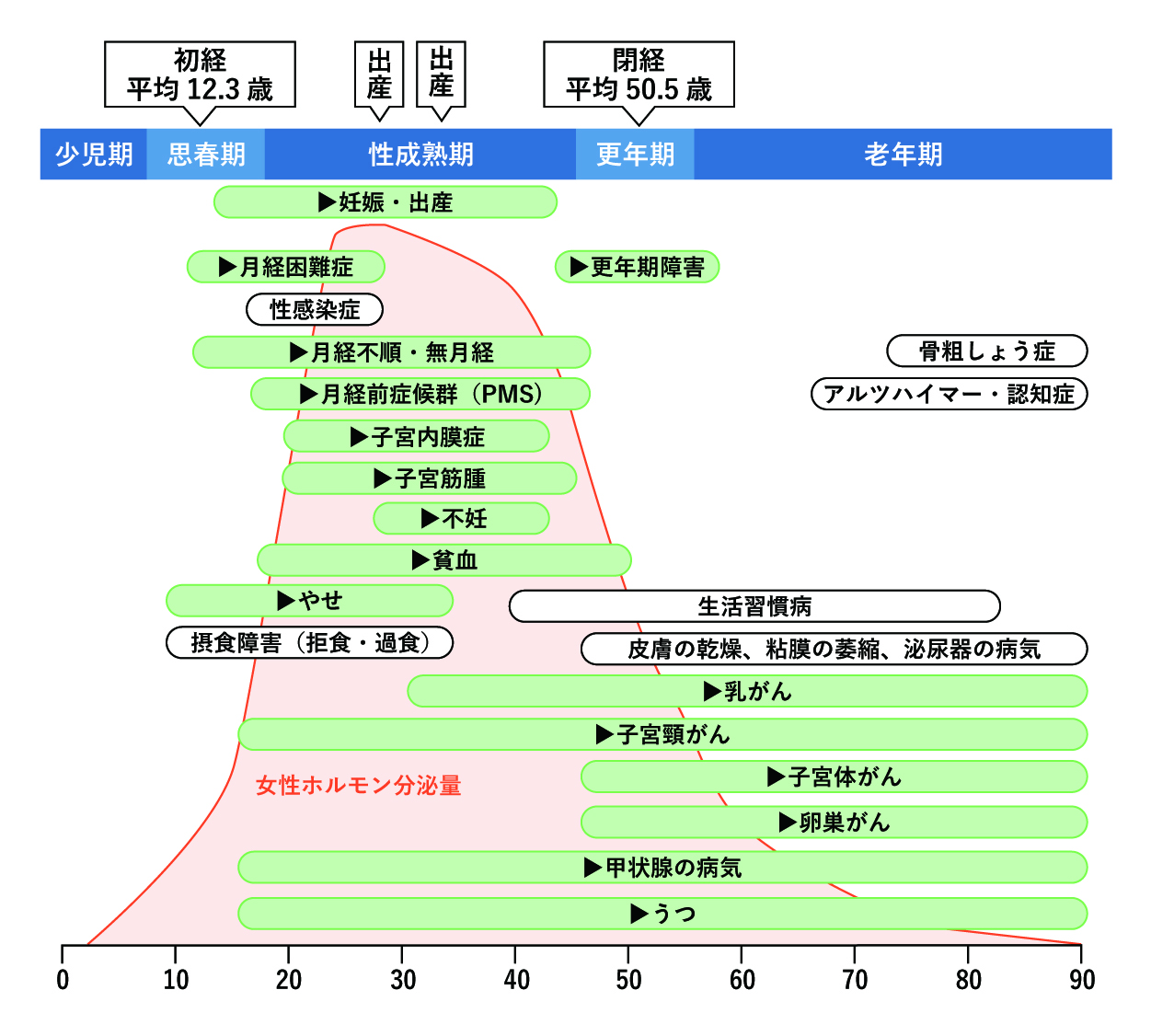

▼女性のライフステージごとにかかりやすい病気の例

② 死亡保障:残されたパートナーの「住まいと生活」を守る額

死亡保障を考えるうえでのポイントは、「何年分の生活費を確保したいか」「住宅ローンや教育費をどうカバーするか」です。結婚直後は子どもがいないケースも多いため、「パートナー一人が今の生活水準を維持するために必要な期間」と、「再就職や収入増でリカバリーできるまでの期間」を意識して保障額を検討します。

これから子どもを持つ予定がある場合は、「教育費」「住居費」「日常の生活費」をパターン別に試算しておくと、必要な死亡保障額がより明確になります。また、住宅ローンを組む際に団体信用生命保険(団信)に加入する場合、万が一のときにはローン残高がゼロになることが多いため、「住まい」に関するリスクは大きく軽減されます。その分、死亡保険の保障額を抑えられる可能性もあります。

男女ともに、「どちらが家計の主な担い手なのか」「再就職・転職がしやすい職種なのか」といった現実的な条件も踏まえ、過不足のない死亡保障を設定することが重要です。

③ 貯蓄・運用:教育資金や老後を見据えた「増やす保険」の検討

結婚を機に、将来の大きな支出——教育資金、住宅購入、老後資金など——を意識し始める方は多いでしょう。ここで、貯蓄や運用をどのように組み立てるかは、ふたりの価値観が色濃く反映される部分でもあります。「貯蓄型保険」や「一定期間後に満期金が戻る商品」など、保険には貯蓄・運用の機能を持つものもありますが、リスクとリターン、流動性のバランスを慎重に検討する必要があります。

教育資金など、使うタイミングが比較的はっきりしているお金については、「何年後に、いくら必要になるか」を逆算し、計画的に積み立てていくことが大切です。一方で、老後資金については、「いつまで働くか」「年金以外の収入をどう確保するか」といった働き方のイメージとも関連します。保険を活用した貯蓄は、「強制的な積み立て」として有効な側面がある一方で、途中解約時の返戻金など、デメリットも存在します。ふたりの家計全体を見渡し、「どこまでを保険で、どこからは銀行や投資で備えるか」を整理することで、より納得度の高い選択ができるようになります。

3年連続 オリコン顧客満足度調査

保険相談ショップNo.1

安心の保険相談はほけんの110番!ご予約はこちら

比較の先にある「暮らしのゆとり」を提案します

保険を見直すうえで、「商品を比較すること」は確かに重要です。しかし、ゴールは「一番人気の商品に入ること」でも「一番安い保険料を探すこと」でもありません。目指すべきは、「ふたりの暮らしに、どれだけゆとりと安心を生み出せるか」です。そのためには、単に商品名や保険料を比べるだけでは不十分です。現在と将来の家計、働き方、子どもや住まいの希望などを踏まえ、「トータルで見て無理のない設計かどうか」を確認する必要があります。

40社以上の取扱保険会社から、中立公平にベストを抽出

保険ショップに相談する大きなメリットは、一社だけでなく複数の保険会社の商品を横断的に比較できる点にあります。特定の会社の方針に縛られずに、40社以上の中から「今のふたりに合った保障」「将来を見据えた選択肢」を検討できるため、結果として保険料を抑えつつ必要な保障を確保しやすくなります。商品ごとの細かな違いは、個人で資料を取り寄せて比較しようとすると膨大な手間がかかりますが、専門家のサポートを受けることで、その負担を大きく軽減できます。

保険だけでなく、家計の「トータルコスト」を最適化

保険の見直しというと、「どの保険に入るか」という点に意識が集中しがちです。しかし、本来見直すべきは、「毎月の固定費を含めた家計全体のバランス」です。たとえば、不要な保険を削減できれば、その分を貯蓄や投資に回すことができますし、将来の教育費や住宅費の準備にも余裕が生まれます。

家計全体を俯瞰して見ることで、「今は保険よりも、まずは生活防衛資金を貯めるべき」「子どもができたら、学資の準備を本格化させるべき」といった優先順位も自然と見えてきます。保険はその一部として位置づけ、トータルのコストが無理なく続けられる水準かどうかを一緒に確認していくことが、長期的な安心につながります。

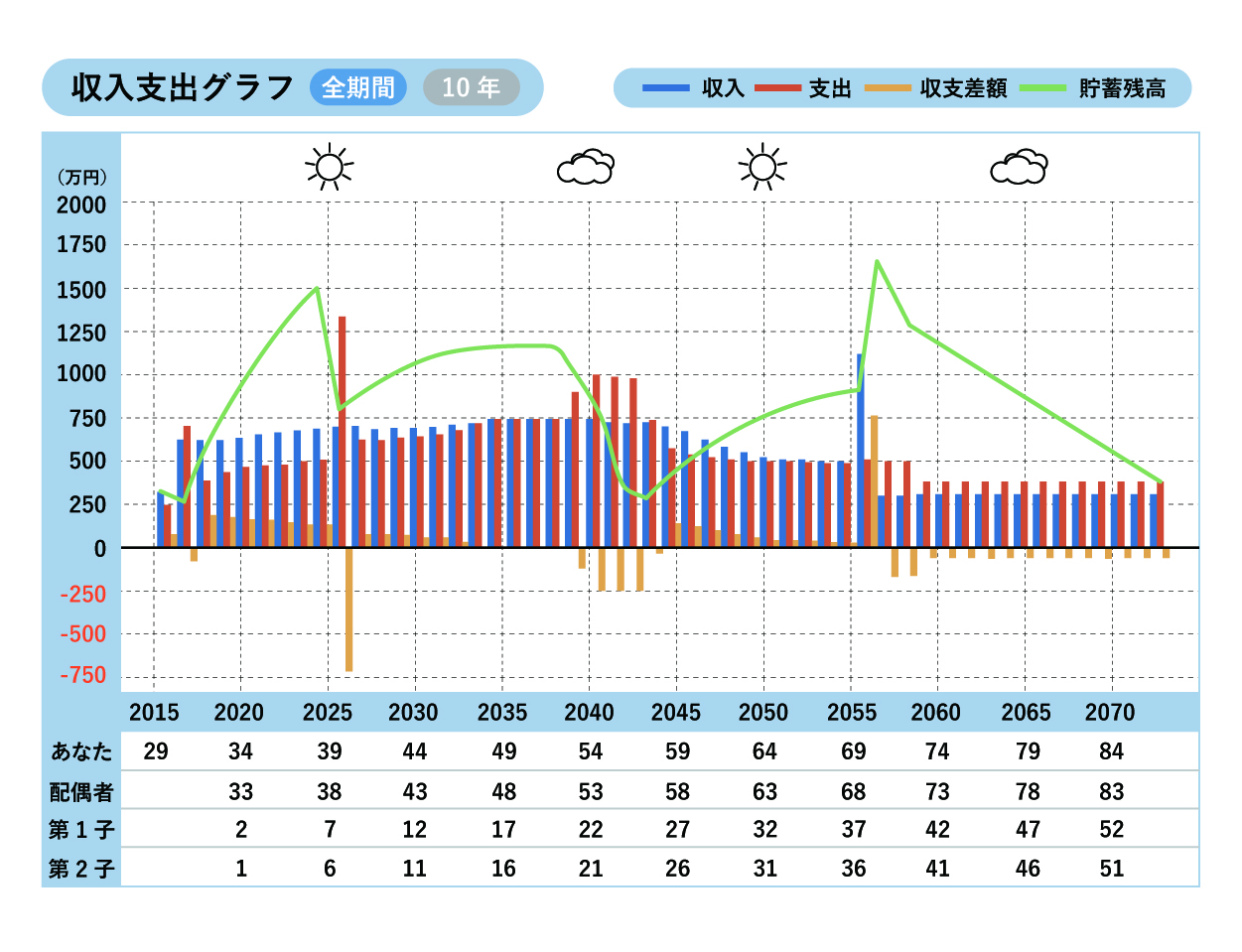

ライフプランニング・シミュレーションで将来を可視化

結婚したばかりの時期は、「これから先の収入や支出がどのように変化するのか」を具体的にイメージするのが難しいものです。そこで役立つのが、ライフプランニング・シミュレーションです。現在の年齢や収入、今後の働き方のイメージ、子どもの人数や教育方針、住宅購入の予定などを踏まえて、将来の収支や貯蓄残高をグラフで可視化することで、「何歳頃にどのくらいのお金が必要になるのか」「どの時期に家計の負担が重くなりそうか」といった点が具体的に見えてきます。

このシミュレーションの結果をもとに、医療保障や死亡保障、貯蓄・運用のバランスを調整していくと、「今はこれくらいの保障で十分」「ここから先は、子どもの成長に合わせて保障を見直そう」といった判断もしやすくなります。数字で見えるからこそ、感覚に頼らずに冷静な選択ができるようになるのです。

▼ライフプランシミュレーション結果のイメージ図

※上記の表は全期間のシミュレーションの参考画像です。

出典:生命保険協会 e-ライフプランニング

無料保険相談を予約する

相談は何度でも無料。あなたの街の「110番」へ。

保険の見直しは、一度で完璧に終わらせる必要はありません。むしろ、結婚、出産、住宅購入、転職など、人生の節目ごとに見直していくことで、常に「今の自分たち」に合った保障をキープしやすくなります。こうした継続的な見直しを支えるために、「何度相談しても無料」という仕組みは大きな安心材料となります。気になることがあれば、その都度プロに相談しながら、一歩ずつ自分たちの理想の家計と保障に近づいていくことができます。

ステップ紹介(ヒアリング → シミュレーション → 比較提案)

- ヒアリング

現在の家計状況や将来の希望、不安に感じていることなどを丁寧に伺います。ここで大切なのは、「正解」を探すことではなく、「ふたりにとっての優先事項」を一緒に見つけていくことです。 - シミュレーション

ヒアリング内容をもとに、ライフプランニング・シミュレーションや必要保障額の試算を行い、「数字に落とし込んだ将来像」を共有します。これにより、「どの時期に、どのくらいの保障が必要か」「保険料として無理なく払える範囲はどこか」といった具体的な指針が見えてきます。 - 比較提案

40社以上の保険会社の商品から、条件に合致したプランを複数ピックアップし、比較しながら提案します。商品ごとの違いやメリット・デメリットを、専門用語をできるだけかみ砕いて説明し、最終的な選択はご夫婦自身にしていただくスタイルです。プロの視点と、ご自身の価値観をすり合わせながら、「これなら続けられる」「これなら安心できる」と感じられるプランを一緒に作り上げていきます。

相談者様の声:「無理な勧誘がなく、家計の相談までできました」

実際に、ほけんの110番に相談されたお客様から「商品の説明だけでなく、家計全体のバランスを一緒に考えてもらえた」「保険の話というより、これからの生活設計を整理できた感じがして安心した」といった声が多く聞かれます。特に結婚直後は、将来に対する期待と同時に、「本当にこれで大丈夫だろうか」という漠然とした不安も生まれやすい時期です。そんなとき、第三者の専門家が「数字」と「客観的な視点」で伴走してくれることは、大きな心の支えになります。

結婚は、「ふたりの人生」をスタートさせる大切な節目です。このタイミングで保険を見直すことは、単に契約を組み替える作業ではなく、「これからどんな暮らしをしたいか」「何を大切にしていきたいか」をふたりで確認する機会でもあります。一生モノの安心を、賢く、前向きにデザインしていきましょう。

今なら無料相談予約で

選べるデジタルギフトプレゼント! 3/316/30 まで!

まずは、ふたりの「現在地」をチェックしませんか?

ほけんの110番はオリコン顧客満足度調査保険ショップ部門3年連続No.1、新生活を迎えるお二人にとって、保障内容と保険料、どちらも納得の最適なプランをご提案いたします。

\全国120拠点以上の相談窓口/