妊娠・出産が分かったら見直したい生命保険のポイント

妊娠・出産の時期は、「出産にいくらかかるのか」「もしものとき家族は大丈夫か」など、お金と保険の不安が一度に押し寄せてきます。ですが、あわてて新しい保険を増やす前に、「出産費用」「公的保障」「今の保険で足りる部分」「これから備えるべき保障」を整理すれば、ムダなく、そして安心できる備え方が見えてきます。

この記事では、妊娠中の方がやさしく全体像をつかめるよう、順番に分かりやすく解説していきます。

この記事でわかること 3 点

- 妊娠・出産にかかるお金と、公的保障・民間保険の役割

- 今の生命保険・医療保険が出産時にどこまで助けてくれるかの確認ポイント

- 妊娠中・出産後に検討したい保障の考え方と、相談の進め方

目次

妊娠・出産で増える「お金の不安」と保険の役割

妊娠が分かるとうれしさの一方で、「これからお金はどれくらいかかるんだろう」「もし何かあったらどうしよう」と、不安もふっと顔を出しますよね。多くの方からお聞きする心配ごとは、大きく分けると次の3つです。

1つめは、出産そのものにかかるお金です。

入院費や分娩費、検査代など、「出産費用はいくら必要なのか」がイメージしづらく、インターネットで調べても「平均〇〇万円」など数字がバラバラで、余計に不安になることもあります。

2つめは、妊娠・出産中のトラブルです。

予定より早く入院になったり、帝王切開になったりしたら、入院日数や医療費はどうなるのか。「保険はおりるの?」「どこまでカバーされるの?」といった、もしものリスクに関する不安です。

3つめは、家族の生活に関する不安です。

出産前後の収入減少や、万一のことがあったときの生活費、住宅ローンなど、「お腹の赤ちゃんを含めて、この先の暮らしは大丈夫だろうか」という不安もよくうかがいます。

ここで大切なのは、「これらすべてを保険だけで解決しようとしなくていい」ということです。

国の公的保障が支えてくれる部分もあれば、貯蓄でカバーできる部分もあります。そのうえで、「もしものときにあったら助かる」部分を、生命保険や医療保険で補っていくイメージが近いです。

この記事では、

- 出産費用と公的保障

- 生命保険・医療保険でできること

- 今の保険のチェック方法と、足りない部分の考え方

を順番に見ていき、「全部入りの保険を買う」のではなく、「自分たちに必要な安心」を選べるようになることをめざします。

出産費用はいくらかかる?公的保障でどこまでカバーできるか

まずは、「出産にどれくらいお金がかかるのか」をざっくりつかんでおきましょう。

出産費用のめやすと自己負担イメージ

出産費用と聞くと、「いくらあれば足りるの?」とドキドキしますよね。実際の金額は、

- 正常分娩かどうか

- 医療機関の種類(個人の産院か総合病院か など)

- 地域

によって変わりますが、入院・分娩・検査などを合わせると、まとまった金額がかかることが多いです。

ただし、この「かかる金額」と、「最終的な自己負担額」は別の話です。

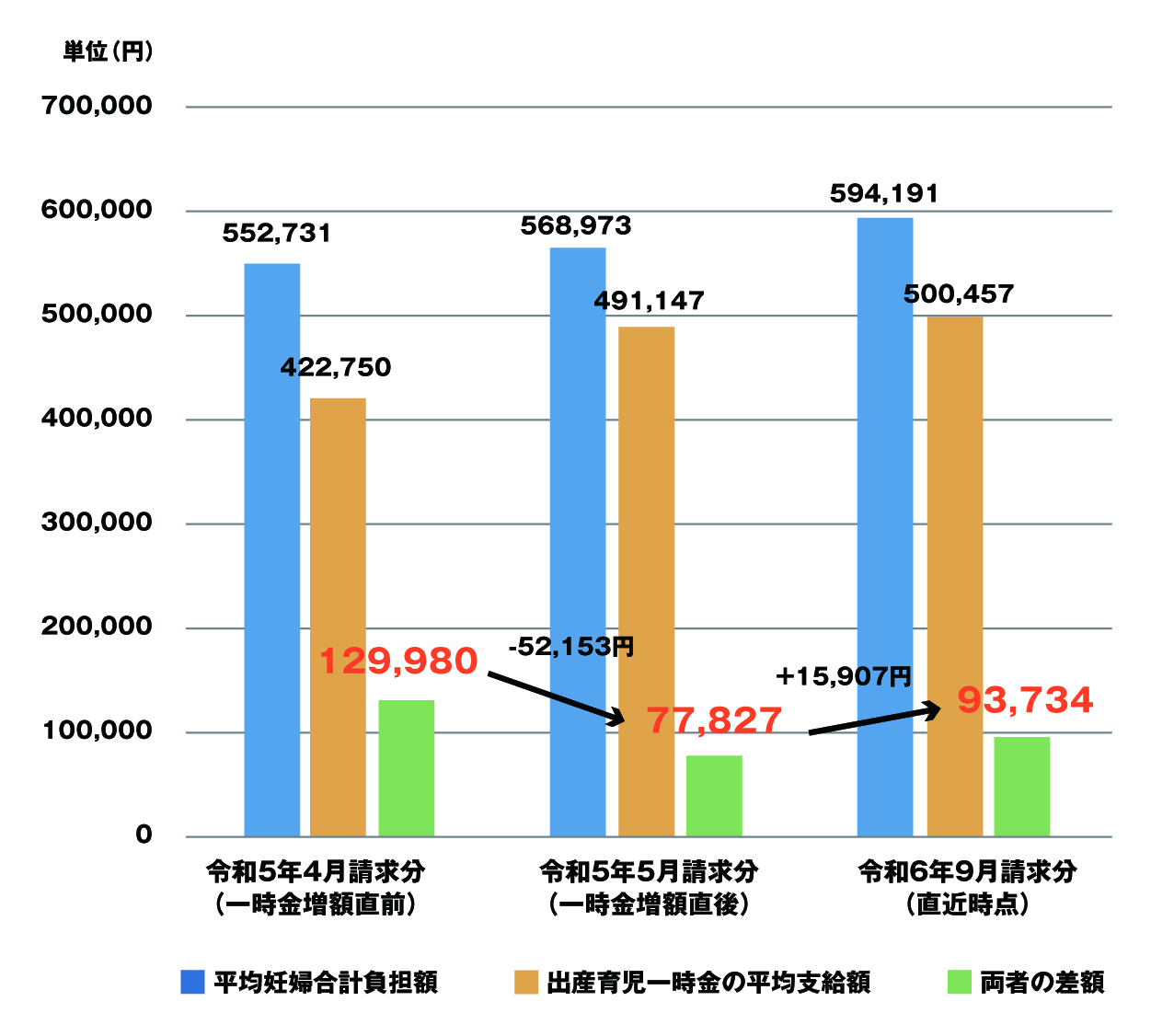

多くの方が加入している公的医療保険には、「出産育児一時金」という制度があります。これは、原則として1児につき一定額が支給される制度で、実際に支払った出産費用から、この一時金分が差し引かれる形になります。

▼正常分娩の平均妊婦合計負担額

このように、「出産にかかるお金=すべて自己負担」ではなく、公的な支援がある前提で考えることが大切です。

出産育児一時金・高額療養費制度など、公的保障のはたらき

代表的な公的保障として、次のような制度があります(詳細や金額は制度改正により変わる可能性があります)。

- 出産育児一時金

妊娠4か月(85日)以降の出産で受け取れる一時金です。健康保険や国民健康保険から支給され、医療機関が直接受け取る「直接支払制度」を利用することで、窓口での支払いを抑えられることもあります。 - 高額療養費制度

病気やけがで医療費が高額になった場合、自己負担を一定額までに抑える制度です。妊娠・出産そのものは「病気・けが扱い」ではありませんが、帝王切開や合併症で医療行為が発生した場合、この制度の対象になることがあります。 - 会社員の方が利用できることが多い給付

勤務先の健康保険や、勤め先の就業規則により、出産手当金などの給付が受けられる場合があります。これは、産前産後のお休み中に、給与の一部を補う役割を持つ制度です。

公的保障だけではカバーしづらい「穴」とは

公的保障はとても心強い存在ですが、「すべてをカバーしてくれるわけではない」という点も押さえておきましょう。

たとえば、

- 出産育児一時金だけでは、出産費用の全額をまかなえないケースがある

- 妊娠・出産に関連するトラブルで長期入院になったとき、差額ベッド代や食事代、交通費など「医療保険の対象外」の費用がかさむことがある

- 産休・育休中の収入減少までは、公的制度だけでは十分にカバーしきれない場合がある

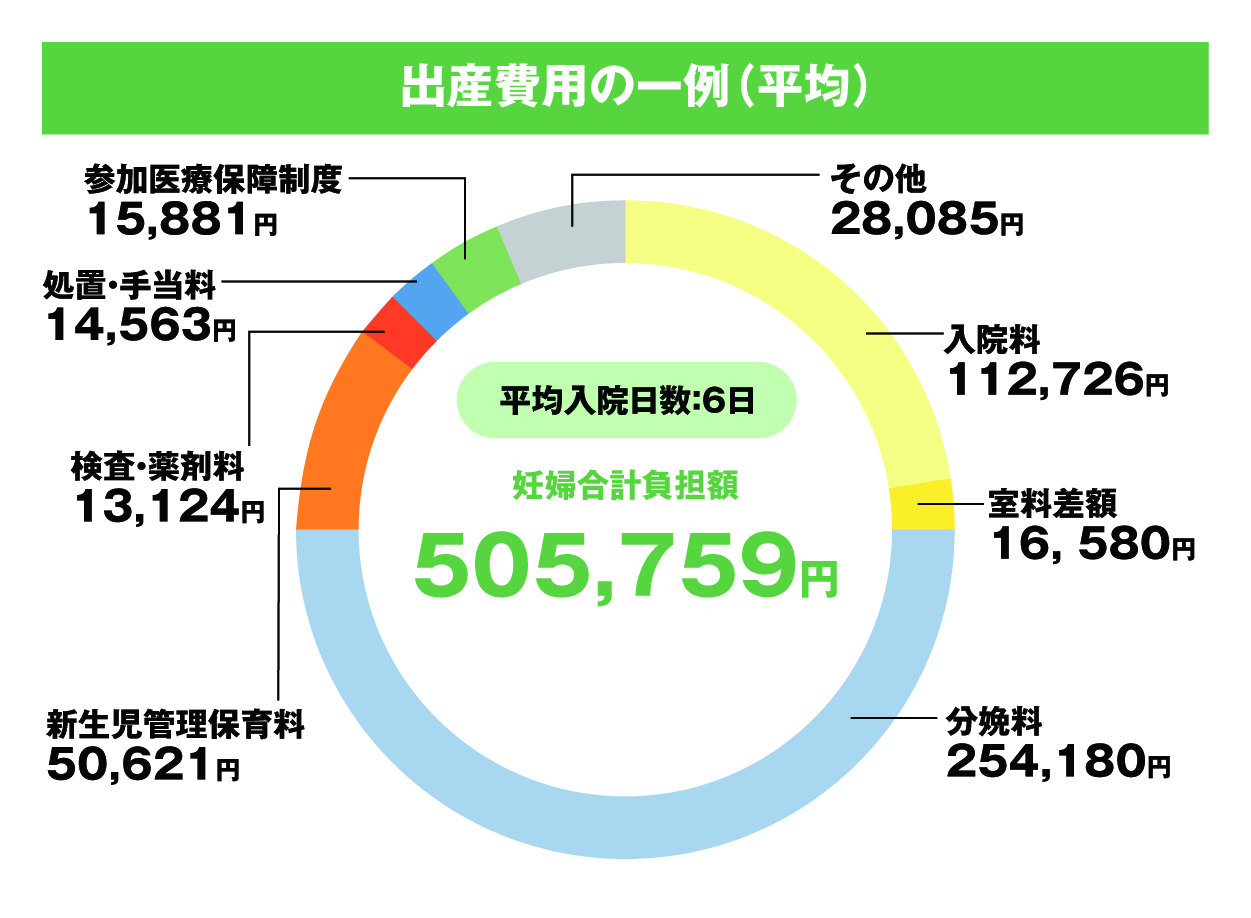

▼出産費用の一例(平均)

参考:国民健康保険中央会 正常分娩の平均的な出産費用について(平成28年度)

こうした「穴」をどこまで自分たちの貯蓄でカバーし、どこからを民間の生命保険・医療保険で補うかが、妊娠・出産期の保険を考えるうえでのポイントになってきます。

無料保険相談を予約する

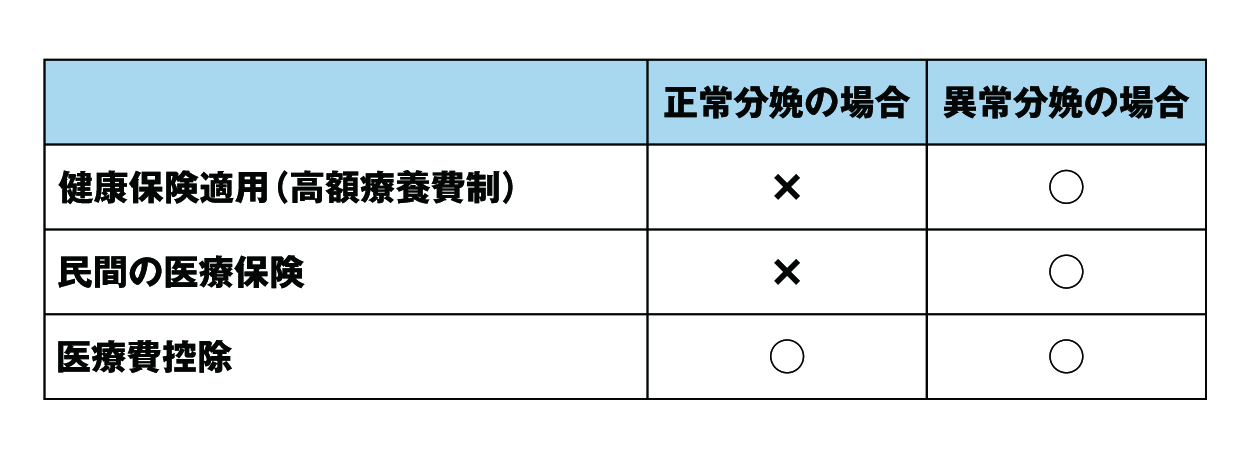

正常分娩と帝王切開などで「保険が出る/出ない」の違い

「出産に保険はおりるの?」というご質問は、とても多くいただきます。ここでは、正常分娩と帝王切開などの違いを押さえておきましょう。

正常分娩は基本的に保険の対象外

一般的に、生命保険会社の医療保険では、「病気やけがによる入院・手術」が保障の対象です。

正常な経過をたどる自然分娩の場合は、「病気・けが」には該当しないため、医療保険から給付金が支払われないのが原則です。

「えっ、出産ってあんなに大変なのに、病気じゃないの?」と驚かれるかもしれませんが、保険の世界では、「通常の妊娠・出産」はあくまで自然な身体の働きとみなされるため、このような取り扱いになっています。

その代わり、先ほどの出産育児一時金のように、「出産そのものをサポートする公的制度」が用意されていると考えるとイメージしやすいかもしれません。

帝王切開や合併症がある場合は医療保険の対象に

一方で、帝王切開や妊娠高血圧症候群などの合併症があり、医師の管理のもとで入院・手術が行われる場合には、「病気・けがによる医療行為」とみなされ、医療保険から給付金が支払われることがあります。

たとえば、

- 帝王切開で出産し、数日間入院したケース

- 妊娠中の異常で予定より早く入院し、その後帝王切開になったケース

などでは、加入している医療保険の内容によって、入院給付金や手術給付金が支払われることがあります。

「うちはどうなの?」を確認する際の注意点

「じゃあ、私の場合はどうなんだろう?」と思ったときは、ぜひご自身の保険証券や約款、パンフレットを確認してみてください。

チェックのポイントは、

- 「支払事由」の欄に「病気・けがによる入院・手術」などと書かれているか

- 「妊娠・出産に関する条件」や「女性疾病特約」などが付いていないか

- 「帝王切開」や「妊娠中毒症」など、妊娠・出産に関する具体的な記載がないか

といった点です。

分かりづらいときは、保険会社や保険ショップに「妊娠・出産で帝王切開になった場合、給付金の対象になりますか?」と具体的なケースを伝えて確認するのがおすすめです。

ここでよくあるのが、「正常分娩だから保険は一切関係ない」と思い込んでしまうことです。実際には、正常分娩の予定が帝王切開に変わり、医療保険の給付対象になったケースも少なくありません。

今なら無料相談予約で

選べるデジタルギフトプレゼント! 3/316/30 まで!

今の生命保険・医療保険でどこまで備えられているかのチェック方法

ここまでで、「出産費用と公的保障のイメージ」「正常分娩と帝王切開の違い」が見えてきたと思います。次は、「今入っている保険で、どこまでカバーできそうか」を確認してみましょう。

保険証券で必ずチェックしたい3つのポイント

妊娠・出産期にかかわる保険として、主に死亡保障(万一のとき家族に支払われるお金)医療保障(入院・手術に対して支払われるお金)の2つがあります。保険証券を見るときは、次の3点を確認してみてください。

- 死亡保障額

「死亡保険金額」「保険金額」といった項目に、万一のとき家族に支払われる金額が書かれています。家族構成や住宅ローンの有無などを踏まえて、「これで足りそうか」を考える出発点になります。 - 医療保障の内容

「入院給付金日額」「手術給付金」などの項目で、1日あたりいくら、どんな手術でいくら、といった内容が分かります。妊娠・出産に限らず、将来の病気・けがも含めて、自分たちにとって安心できるレベルかを見ていきます。 - 特約の有無

「女性疾病特約」や「三大疾病特約」など、特約が付いている場合は、その内容も確認しましょう。女性特有の病気や妊娠・出産のトラブルに対して、給付が手厚くなることがあります。

「証券を見ると頭が痛くなる…」というお声も多いですが、すべてを理解する必要はありません。分からない時は、多くの保険証券には問合せ先のフリーダイヤルが記載されています。電話で自分の保障内容を確認出来るようになっています。

妊娠・出産の場面で「安心材料」になるのはどこか

妊娠・出産の場面で役立つのは、主に

- 出産時の入院・手術に対応する医療保障

- 万一のときに家族の生活を守る死亡保障

の2つです。

医療保障は、帝王切開や妊娠・出産に伴う合併症で入院・手術となった場合に、入院給付金・手術給付金として支払われる可能性があります。

死亡保障は、出産を機に家族が増えることで必要性が高まります。もしものことがあったときに、残された配偶者とお子さまが、生活費や教育費に困らないようにするための備えです。

足りない・重なりすぎている部分の見つけ方

チェックを進めていくと、

- 医療保障は十分だが、死亡保障が少ない

- 逆に、死亡保障は厚いが、日額の入院保障が心もとない

- 似たような医療保障が複数の保険に重なっている

といったことに気づく方も多いです。

以前、私が担当していた店舗に来店されたご夫婦の保障内容を確認した際の事ですが、奥様は妊娠7か月で、「妊娠中でも入れる医療保険が知りたい」と来店されたましたが、その時に持参された加入中のご夫婦それぞれの証券を確認すると、お二人ともに医療保障は十分加入していて、むしろご主人の死亡保障の不足、や収入保障未加入を確認、ご主人がご家族のために追加提案を希望され、ご納得の上ご加入となり、奥様は安心して出産を迎えられました。

「自分たちだけではよく分からない」というときは、保険ショップなどで証券を一緒に見てもらい、「足りないところ」「重なっているところ」を整理してもらうのも一つの方法です。

3年連続 オリコン顧客満足度調査

保険相談ショップNo.1

安心の保険相談はほけんの110番!ご予約はこちら

妊娠中でも保険に入れる?加入の考え方と注意点

次に、妊娠中の新規加入について見ていきましょう。「今からでも間に合う?」「妊娠中は入れないって聞いたけど…」といった不安にお答えします。

妊娠が分かった後の新規加入で知っておきたいこと

妊娠が分かってから新しく保険に入りたい、というご相談はとても多いです。ただし、妊娠中の新規加入では、妊娠・出産に関する部分に制限がつくことがある妊娠何週目か、持病や合併症の有無によって、引き受けの可否や条件が変わるといった点に注意が必要です。

たとえば、妊娠が分かる前に加入していれば、帝王切開での出産も対象になる医療保険が多い一方で、妊娠判明後の加入では、「妊娠・出産に関する入院・手術は一定期間保障の対象外」となる条件が付くことがあります。

「妊娠中でも入れる」とうたう保険でも、保障の対象となる範囲や条件は商品によってさまざまです。パンフレットや約款の細かい部分まで、しっかり確認することが大切です。

告知義務と「部位不担保」などの制限について

保険に入るときは、「告知書」という書類で、現在の健康状態や過去の病歴などを申告します。これが「告知義務」です。妊娠中の場合、妊娠していること、妊娠に伴う合併症の有無(妊娠高血圧症候群など)、帝王切開の予定の有無などを正しく告知する必要があります。

その結果として、保険会社の判断で、ある程度の条件付きで加入できる、「部位不担保」といって、特定の部位や病気に関する保障が、一定期間対象外になる、今回は加入を見送る

といった対応がされることがあります。

「少しなら隠してもいいかな」と思ってしまうと、万一のときに「告知義務違反」と判断され、保険金が支払われないおそれもあります。妊娠・出産に関する情報も含め、正直に告知することが何より大切です。

帝王切開歴・持病がある場合の考え方

過去に帝王切開で出産した経験がある方や、持病がある方からも、「もう保険には入れないですよね…?」というご相談をよくいただきます。

実際には、

- 前回の帝王切開からどれくらい時間が経っているか

- その後の経過はどうか

- 持病の内容や状態

一社だけでは断られてしまっても、別の会社では条件付きで加入できるケースもあります。複数社を取り扱う保険ショップなどで相談することで、「自分の場合、どんな選択肢があるのか」を整理しやすくなります。

無料保険相談を予約する

妊娠・出産を機に見直したい「死亡保障・生活費」の考え方

妊娠・出産のタイミングは、「万一のとき、家族の生活をどう守るか」を考える絶好の機会でもあります。ここからは、死亡保障の考え方を見ていきましょう。

なぜ妊娠・出産は「死亡保障」を見直すタイミングなのか

これまでは夫婦2人だけの生活だったご家庭でも、お子さまが生まれることで、守るべき生活費はぐっと増えます。

もし片方に万一のことがあった場合、

- 毎月の生活費

- 家賃や住宅ローン

- 教育費

など、長い期間にわたって必要になるお金を、残された家族が一人で負担しなければならないかもしれません。共働きか、片働きか、住宅ローンがあるかどうかなどによって、必要な死亡保障の大きさや期間は変わります。このタイミングで一度、「家族に何年分の生活費を残したいか」を考えてみるとよいでしょう。

家族構成別・必要保障額の考え方(イメージ)

具体的な数字はご家庭ごとに異なりますが、考え方のイメージとして、次のようなパターンがあります。

- 共働き夫婦・子ども1人

お互いに収入があるため、どちらか一方に万一のことがあったとしても、「すべてを生命保険でカバー」する必要はないかもしれません。ただし、片方の収入がなくなることで生活がどれくらい苦しくなるかを考え、「一定期間、生活を支える分」を死亡保障で準備するイメージです。 - 片働き夫婦・子ども1人

主に一人の収入で家計を支えている場合、その方に万一のことがあると、生活への影響は大きくなります。残された家族が、今の住まいで暮らし続けられるか、子どもの教育費をどこまで用意してあげたいかなどを考えながら、必要な保障を検討します。 - 住宅ローンありの場合

住宅ローンを組むときに「団体信用生命保険(団信)」に加入していれば、ローン名義人に万一のことがあったときに残りのローンがゼロになるケースもあります。その場合は、「住まいの費用」は大きく減りますので、生活費や教育費を中心に考えることになります。

主な保険タイプの特徴(収入保障保険・定期保険など)

死亡保障を考えるときによく使われる保険として、収入保障保険・定期保険などがあります。

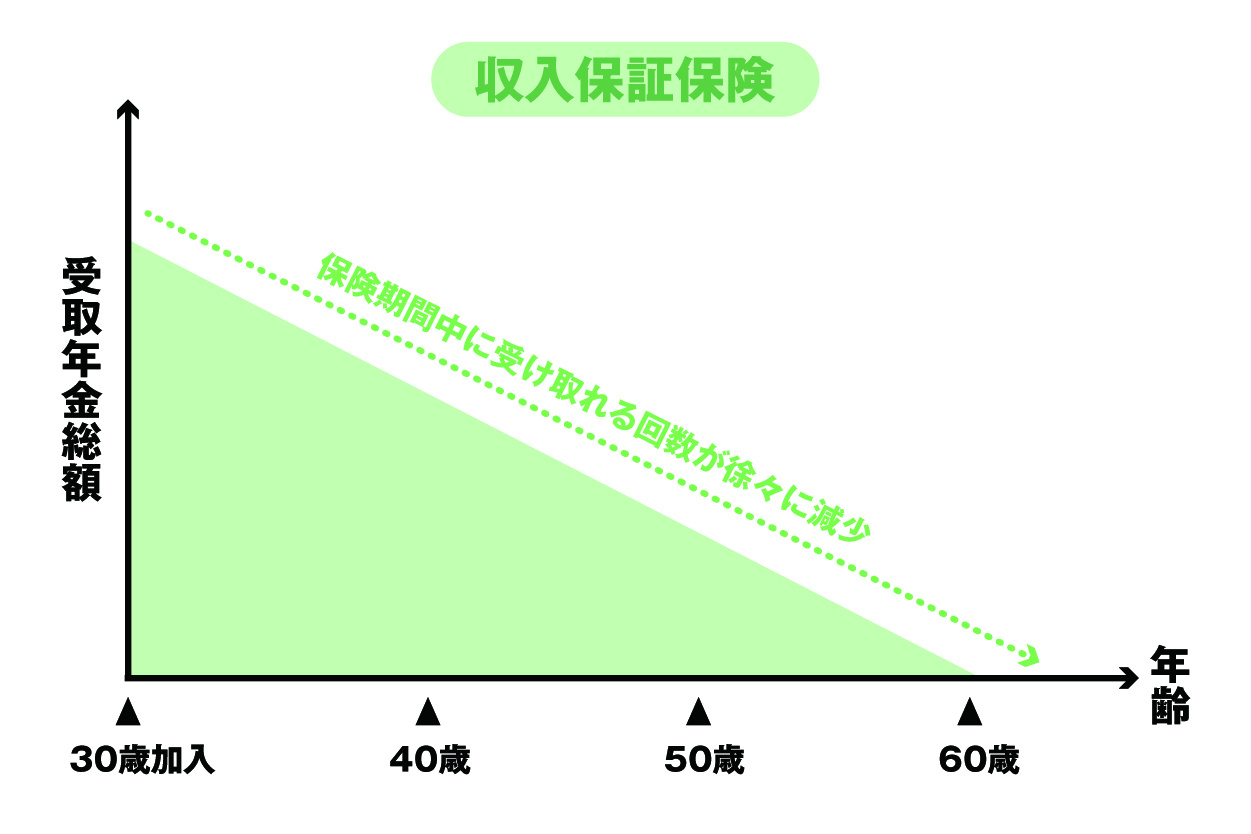

収入保障保険は、万一のときに「毎月〇万円」という形で、決まった期間、給付を受け取れるタイプの保険です。残された家族の生活費を、毎月のお給料のように支えるイメージで設計できます。

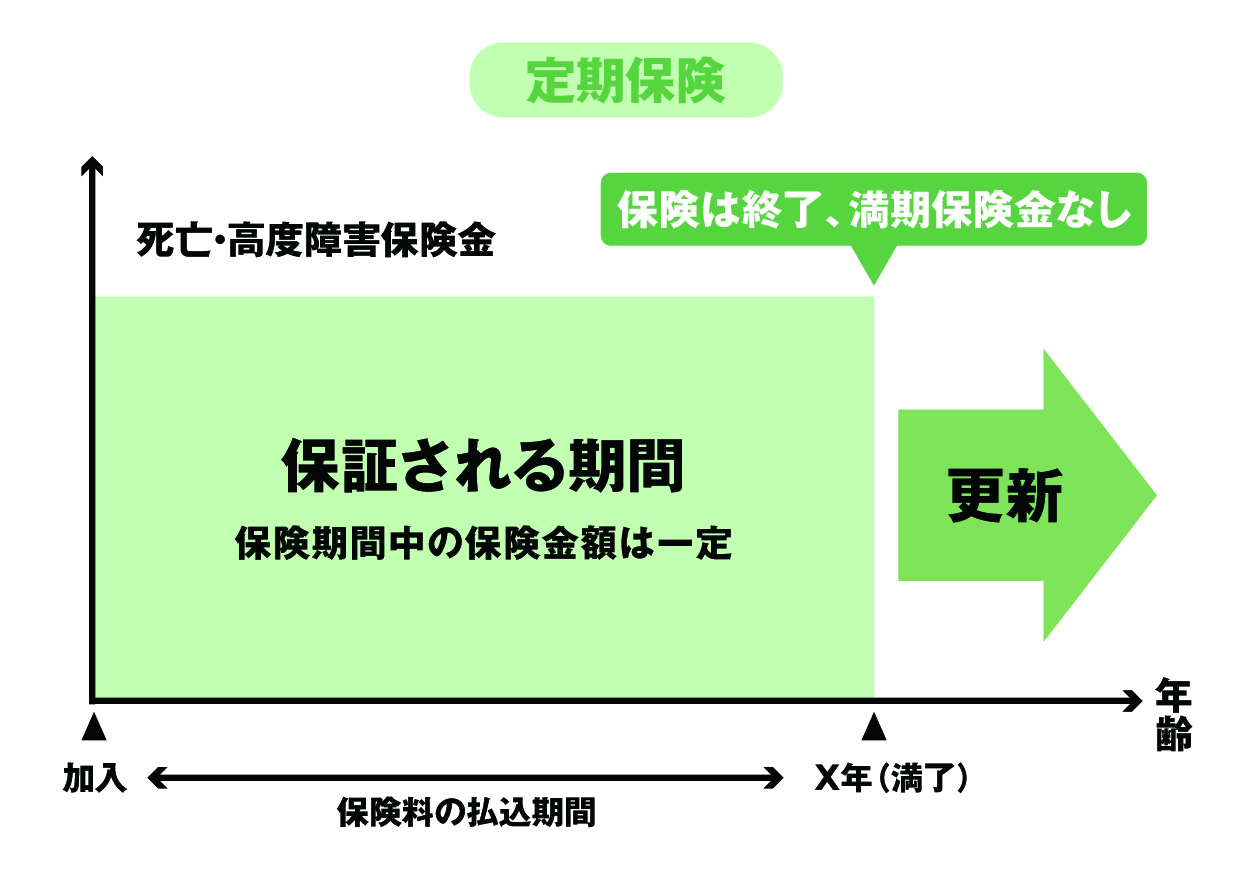

定期保険は、「〇歳まで」「〇年間」といった一定期間だけ、大きな死亡保障を持つ保険です。お子さまが社会人になるまでの期間など、「この期間だけ大きな保障を持ちたい」というときに検討されることが多いです。

既に終身保険などの死亡保障に加入している場合は、それと組み合わせて、足りない期間・金額だけを定期保険や収入保障保険で補う、といった考え方もできます。

▼定期保険と収入保障保険の仕組み

今なら無料相談予約で

選べるデジタルギフトプレゼント! 3/316/30 まで!

迷ったときの進め方:自分でできることと専門家に任せること

ここまで読んできて、「大事なのは分かったけれど、自分たちだけで判断するのは難しそう」と感じた方も多いかもしれません。最後に、妊娠・出産期の保険を考えるときの「進め方」を整理しておきましょう。

この記事を読んだあとにできる3つのステップ

妊娠中は体調も変わりやすく、長時間じっくり考えるのはなかなか大変ですよね。まずは、次の3ステップだけ取り組んでみてください。

- 保険証券・加入状況の棚卸し

家にある保険証券や、保険会社から届いたお知らせを一か所に集め、「自分とパートナーが、どんな保険に入っているか」をざっくり確認します。 - 家計のイメージを把握する

毎月の生活費や住宅ローン、今の貯蓄額などを簡単にメモしておきます。細かい家計簿まではなくても、「だいたいこれくらい」という感覚が分かれば十分です。 - 不安な点・聞きたいことをメモにする

「帝王切開になったらどうなるか」「妊娠中でも入れる保険はあるか」「今の死亡保障で足りているか」など、モヤモヤしていることを書き出してみましょう。

ほけんの110番で相談できること

「自分たちだけでは整理しきれない」「第三者の意見を聞きたい」と感じたときは、保険ショップの相談を活用するのも一つの方法です。

ほけんの110番では、

1社ではなく40社以上の保険会社の商品を取り扱っているため、特定の商品に偏らない比較ができます。また、妊娠・出産をきっかけにしたご相談も多く、「同じような状況の方」の事例を踏まえながらお話できます。来店だけでなく、オンライン相談も選べるため、体調やご都合に合わせて相談方法を選ぶこともできます。

「相談したら、絶対に契約しなきゃいけないのでは」と心配される方もいらっしゃいますが、そのような心配はありません。あくまで「今の状況を整理し、必要ならば選択肢を一緒に考える場」として気軽に活用していただければと思います。

3年連続 オリコン顧客満足度調査

保険相談ショップNo.1

安心の保険相談はほけんの110番!ご予約はこちら

よくある質問(FAQ)

ここでは、妊娠・出産と生命保険に関して、よくいただくご質問に簡潔にお答えします。

Q. 2人目以降の妊娠のときも、保険は見直したほうがいいですか?

A. お子さまが増えるたびに、必要な生活費や教育費は変わりますので、死亡保障を中心に一度見直すことをおすすめします。特に、1人目のときに最低限の保障だけ整えた場合、2人目以降の妊娠で「このままで足りるか」を確認することが大切です。大きく変えなくてよいケースもありますが、「今の家族構成でどれくらい必要か」を整理しておくと安心です。

Q. 妊娠中に保険を解約・減額しても大丈夫でしょうか?

A. 妊娠・出産で家計が苦しくなるからと、保険を減らしたくなるお気持ちはよく分かります。ただし、妊娠中は健康状態が変わりやすく、あとから同じ条件で入り直すことが難しくなる場合もあります。解約・減額を検討する前に、「他に削れる支出はないか」「保障を組み替えることで保険料を抑えられないか」などを、一緒に確認したうえで判断することをおすすめします。

Q. 医療保険と女性保険、どちらを優先して検討すべきですか?

A. どちらが良いかは、ご本人の希望や家計の状況によって変わりますが、基本的には「幅広い病気・けがに備えられる医療保険」を土台にし、そのうえで女性特有の病気や妊娠・出産のリスクに備えたい場合に女性保険や女性特約を検討する、という考え方が多いです。すでに医療保険に加入している方は、今の保障内容を確認したうえで、女性特有の部分をどこまで上乗せするかを考えるのがよいでしょう。

Q. ネット完結の保険と対面相談、どちらが安心ですか?

A. ネット完結の保険は、保険料が割安なものも多く、気軽に申し込みできるメリットがあります。一方で、細かい条件や自分に合った保障の組み合わせを、自分だけで判断するのは難しいという声もあります。妊娠・出産のように、家族構成や将来のライフプランと深く関わる場面では、まず対面やオンラインで専門家に相談し、「自分に必要な保障」が見えたうえで、ネット商品を含めて選ぶのも一つの方法です。

無料保険相談を予約する

まとめ:妊娠・出産期の保険は「全部入り」より「必要な安心」

妊娠・出産の時期は、お金のこと、健康のこと、仕事のこと…と、考えることが一気に増えるタイミングです。

本記事では、

- 出産費用と公的保障の関係

- 正常分娩と帝王切開などでの「保険が出る/出ない」の違い

- 今の保険のチェックポイントと、妊娠中の新規加入の考え方

- 家族の生活を守る死亡保障の考え方

を順番にご紹介してきました。

大切なのは、「不安だからといって、すべてを保険で埋めようとしないこと」です。公的保障や貯蓄でカバーできる部分と、生命保険・医療保険で備えたい部分を分けて考えることで、ムダな保険料をかけずに、必要な安心を手に入れることができます。

この記事を読み終えたら、まずは

- 手元の保険証券を出して、簡単に内容を確認する

- 気になったポイントをメモにする

ところから始めてみてください。そして、「自分たちだけでは判断が難しい」と感じたら、ほけんの110番の無料相談をぜひご活用ください。妊娠・出産のご相談を数多くお受けしてきたスタッフが、あなたのご家族の状況に合わせて、一緒に考え、分かりやすく整理するお手伝いをいたします。

※制度や商品の内容は執筆時点のものであり、最新の詳細は各公式窓口でご確認ください。

\全国120拠点以上の相談窓口/