「もしも」の時、残された家族の笑顔を守るために。

突然の別れは、いつ誰の身に降りかかるか分かりません。そのとき、ご家族を襲うのは深い悲しみだけでなく、「この先、どうやって暮らしていけばいいのか」という現実的なお金の不安です。

必要になるのは葬儀費用だけではありません。今の住まいを守れるか、子どもの進学を諦めずに済むか、老後の生活を含めて立て直せるのか。死亡保障(死亡保険)は、そんな「もしも」のときに、遺された家族の暮らしを止めないための仕組みです。

ただ、「とりあえず入っておけば安心」という単純なものではありません。独身か、夫婦のみか、子どもがいるのか。持ち家か賃貸か、住宅ローン残高や貯蓄、公的保障や会社の制度など、家庭の状況によって必要な保障は大きく変わります。

このコラムでは、遺族保障の目的を起点に、ライフステージ別の考え方と、終身保険・定期保険・収入保障保険の使い分けを整理していきましょう。

目次

遺族保障の目的:お金の不安を減らし、生活を止めないために

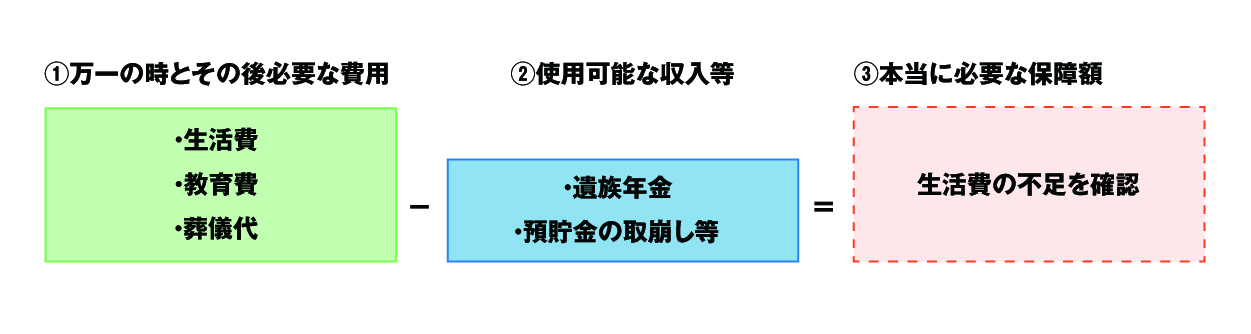

遺族保障のゴールは、「大切な家族に万が一が起きても、残された人がお金の心配を最小限にして生活を続けられる状態をつくること」です。ここでいう「お金の心配」とは、今日・明日の生活費だけではありません。今の家に住み続けられるか、働き方を変えなければいけないか、子どもの教育費を確保できるか、老後資金まで含めて家計を再構築できるか。短期と長期、両方の視点が必要になります。

そこで、目的は次の2つに分けて考えると整理しやすくなります。1つ目は「遺された家族の生活費・教育費を支えるための保障」。2つ目は「葬儀費用・死後整理・相続など、死後の手続きに備えるための保障」です。

前者は、配偶者や子どもが今後も生活していくための“継続的な支え”であり、後者は、亡くなった直後に必要となる“まとまったお金”です。必要になる期間も金額のイメージも異なるため、それぞれ別に考えることが、過不足のない備えにつながります。

元気な今のうちに、「どんな出来事が起こり得るか」「そのとき、どれくらいのお金が必要になりそうか」を、ご家族と一緒に具体的にイメージしておくことが何より大切です。

▼必要保障額の考え方

無料保険相談を予約する

死亡保障の基本:終身・定期・収入保障、それぞれの役割

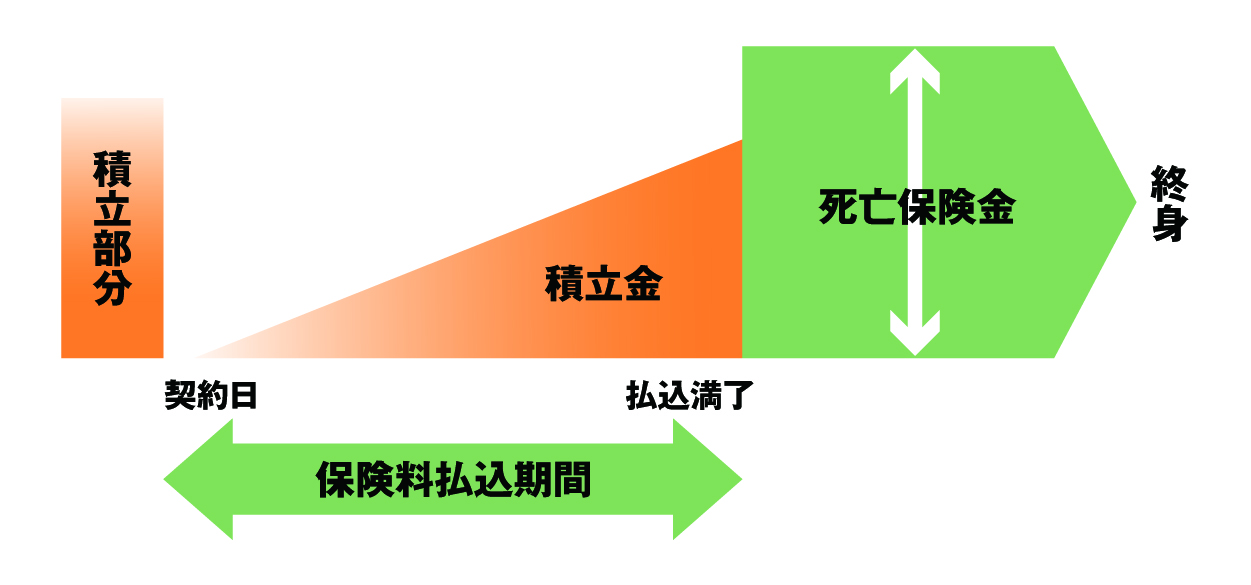

終身保険:一生涯続く“土台”の保障

終身保険は、名前の通り一生涯保障が続きます。葬儀費用や死後整理の費用、相続対策など、「いつ必要になるか分からないが、起きたときに困る」支出に備えるのに向いています。解約返戻金がある商品も多く、貯蓄性商品として老後資金づくりに役立てる形で活用することも可能です。ただし、同じ保険金額なら定期保険より保険料は高くなりがちなので、「一生涯必要なお金をどこまで保険で用意するか」を見極めることが重要です。

▼終身保険の例(保険料払込満了時に終身保険に移行する場合の例)

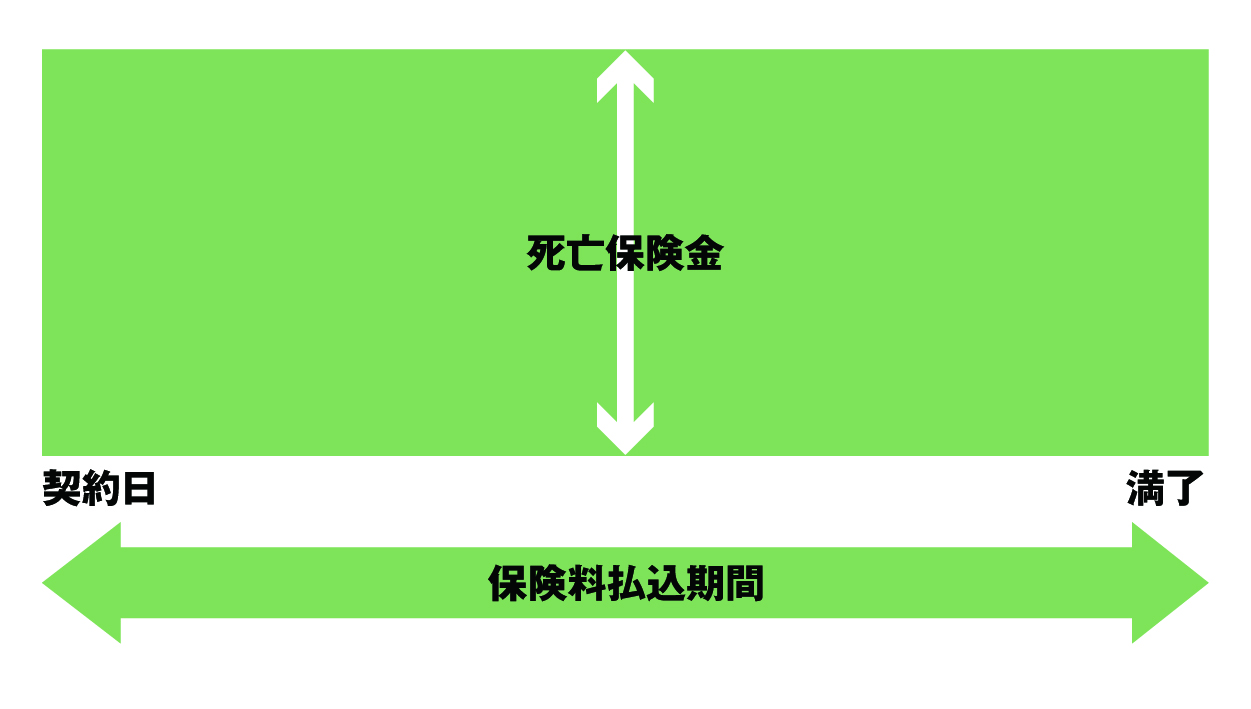

定期保険:一定期間だけ大きな保障を取りたいときに

定期保険は、保障期間を10年、20年、65歳までなどと区切って設定するタイプです。その期間中に万が一があったとき、一時金としてまとまった保険金を受け取ります。

掛け捨てになることが多いものの、その分、終身保険と比べて、同じ保障額なら保険料は抑えやすく、「子どもが小さい間」や「住宅ローン返済の前半」など、「この時期に万一があると家計への影響が大きい」という期間の備えとして合理的な選択肢です。

▼定期保険の例

出典:一般社団法人生命保険協会 生命保険の基礎知識 STEP6.主な個人向け保険商品の種類

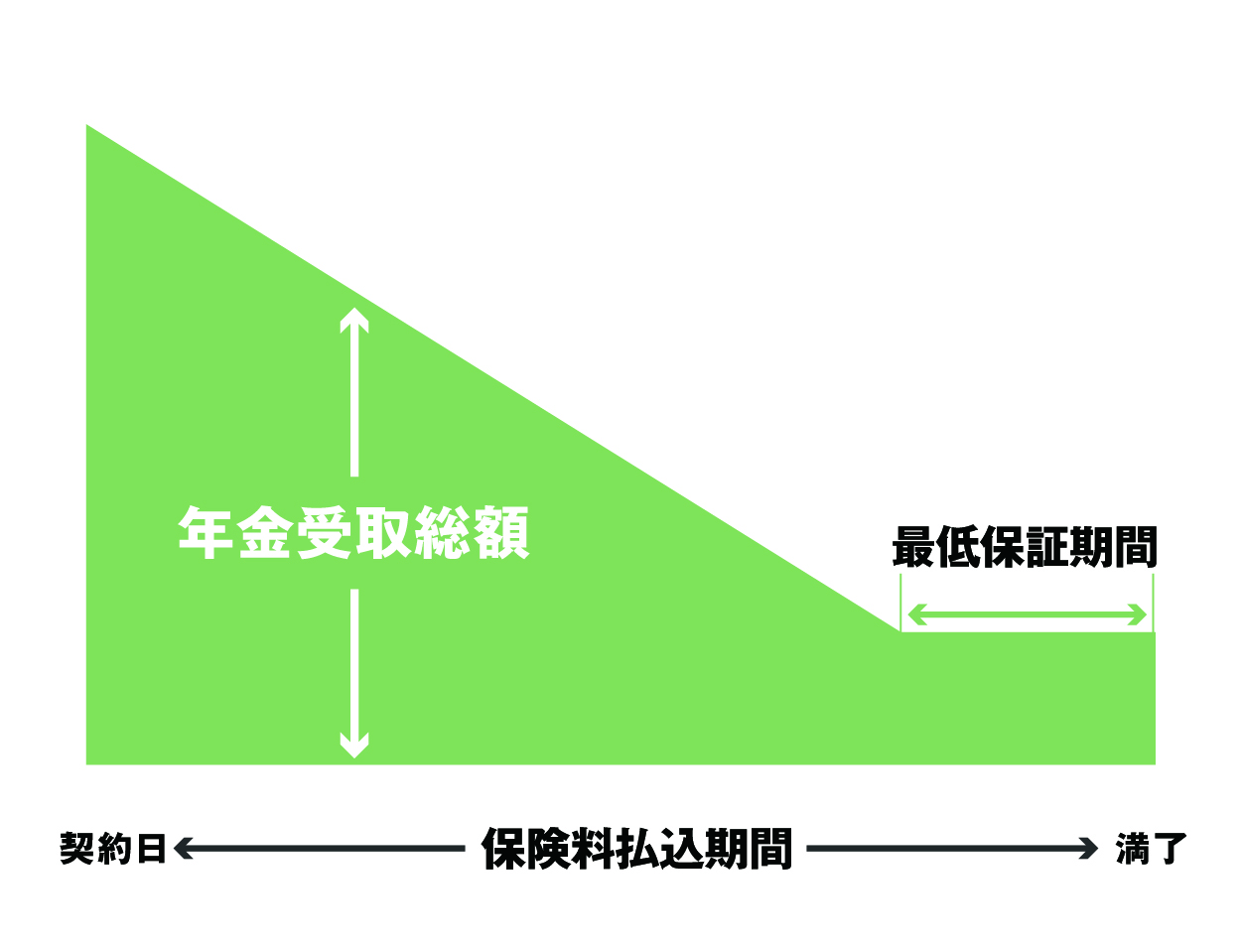

収入保障保険:毎月の生活費をカバーしやすい形

収入保障保険は、同じく一定期間の保障ですが、万が一の際に毎月決まった金額を年金のように受け取る点が特徴です。例えば「毎月15万円を60歳まで」といった契約なら、亡くなった時点から60歳まで、一定額を受け取り続けます。亡くなる時期が早いほど総受取額は大きく、遅いほど小さくなります。

家計は月々の収支で回っていますので、「一度に大金を管理するのが不安」「毎月の生活費や住宅ローンの支払いを確実にしたい」といったご家庭には、現実に合いやすい保険といえます。

▼収入保障保険の例

出典:一般社団法人生命保険協会 生命保険の基礎知識 STEP6.主な個人向け保険商品の種類より参照

今なら無料相談予約で

選べるデジタルギフトプレゼント! 3/316/30 まで!

ライフステージ別の考え方:独身・夫婦のみ・子あり・老後

独身の場合:支える家族がいるかと、葬儀費用の備え

独身の方はまず、「自分が亡くなったときに経済的に困る人がいるかどうか」で考えます。親の生活費を援助している、きょうだいの学費を負担しているなど、誰かの家計を支えている場合、その人たちの生活を守るための死亡保障が必要になることがあります。

一方、扶養家族がいない場合でも、葬儀費用や死後の事務手続きにはお金がかかります。一般的に、葬儀費用の平均は約121万円とされています。この費用を「自分の貯蓄でまかなうか」「小さめの終身保険などで確実に残すか」は、独身の方にとっても大切なテーマです。「家族に迷惑をかけたくない」という気持ちから、最低限の整理資金だけを保険で用意する方も少なくありません。

夫婦のみの場合:配偶者の生活と“立ち上げ費用”

夫婦のみの世帯では、「どれくらい相手の収入に依存しているか」がポイントです。片働き、または収入差が大きい夫婦では、主な稼ぎ手に万が一があったとき、生活レベルを突然大きく落とすのは現実的には難しいケースが多くなります。十分な貯蓄があれば別ですが、そうでなければ、一定期間の生活費をカバーする死亡保障があると安心です。

また、見落とされがちなのが「一人暮らしへの切り替え費用」です。夫婦2人暮らしから1人暮らしに変わる際には、引っ越しや住み替え費用、新しい生活に必要な家具・家電など、再スタートのための出費がかさむことがあります。

夫婦のみ世帯の保障額を考えるときは、月々の生活費だけでなく、「生活を組み直すための費用」もあわせてイメージしておくと、より現実的な内容にしやすくなります。

子あり世帯の場合:生活費・教育費という“山”に備える

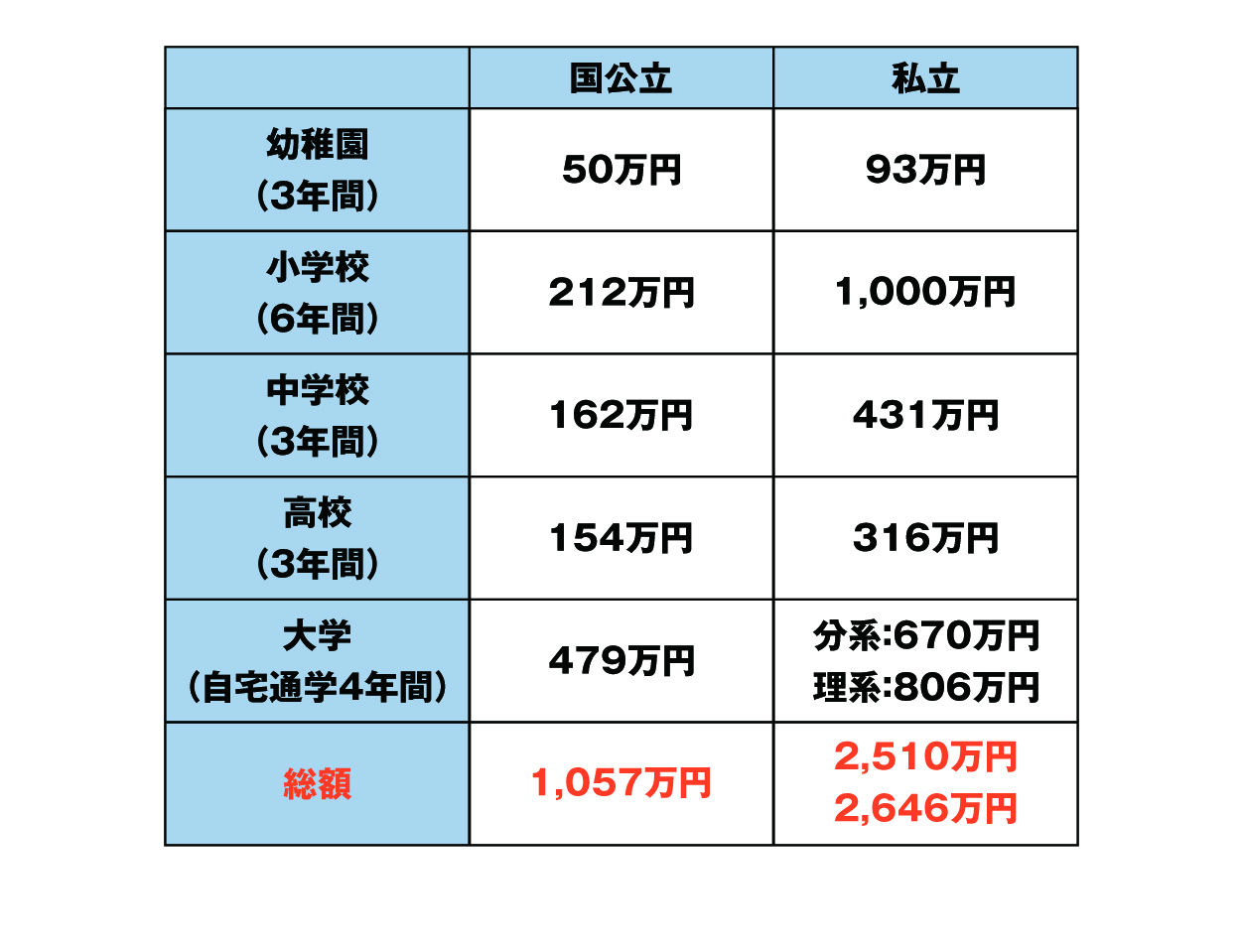

子どもがいる家庭では、死亡保険の必要性が最も高くなりやすいといわれます。夫婦2人分の生活費に加え、子どもの生活費と教育費を長期間にわたって支える必要があるからです。

データによると、未就園児で年間約84万円、幼稚園・保育所に通う未就学児で約121万円、小学生で約115万円、中学生で約155万円、大学生で年間約182万円という目安もあります。「なんとなく教育費がかかる」ではなく、「年単位でこれくらいの固定負担が続く」という感覚を持つことが大切です。

ここで重要なのは、「保険は不足分を埋める道具」という考え方です。貯蓄や学資保険、運用資産などで既に準備できている分は、死亡保険で補う必要がなくなります。そのため、まずは家計の棚卸しを行い、「もしものときに足りなくなる金額」を把握したうえで保障額を決めることが、無駄のない備え方につながります。

▼幼稚園から大学までの教育資金(自宅通学の場合)

出典:文部科学省「令和3年子供の学費調査」/(公財)生命保険文化センター「大学生にかかる教育費はどれくらい?」をもとに編集

65歳以上(老後)の場合:配偶者の生活と医療・介護

65歳以上のリタイア世帯では、子どもが独立しているケースが多く、死亡保険の役割も変わります。主な対象は、配偶者の生活費と自身の葬儀関連費用です。配偶者の年金収入や貯蓄をベースに、想定される生活費・医療費・介護費・葬儀費用を比べ、不足分をどう補うかを考えます。

老後は現役時代より収入が減る一方で、医療・介護にかかる支出が増えやすい時期です。健康寿命と平均寿命の差(約10年前後)を、「介護が必要になりやすい期間」と見て備えることも大切です。そのため、定年後は大きな死亡保障を持ち続けるより、医療・介護保険を手厚くして「生きていくための保障」を重視していく流れが一般的です。

また、資産状況によっては、死亡保険を相続対策として活用することも検討されますが、その場合は資産構成や相続人の状況をふまえ、専門家と一緒に整理していくことが望ましいでしょう。

3年連続 オリコン顧客満足度調査

保険相談ショップNo.1

安心の保険相談はほけんの110番!ご予約はこちら

保険タイプの使い分けと、よくある組み合わせ例

役割の整理:終身=一生涯、定期・収入保障=“この期間だけ”

終身保険・定期保険・収入保障保険は、「どれが優れているか」ではなく、「役割が違う」と考えることがポイントです。終身保険は、一生涯にわたって必要となり得る葬儀費用や整理資金、相続対策などの“土台”を担います。定期保険と収入保障保険は、「子どもが独立するまで」「住宅ローン返済が重い期間」など、“この期間だけリスクが大きい”という家計の山に合わせて使うイメージです。

よくある組み合わせ:終身+定期(または収入保障)

コラムでもよく取り上げられるのが、「終身+定期(または収入保障)」という組み合わせです。具体的には、終身保険で一生涯分の葬儀費用や最低限の死後整理資金を確保しつつ、子育て期や住宅ローン返済の前半など「家計への経済的負担が大きい時期」に限って、定期保険や収入保障保険で大きめの保障を上乗せします。

こうすることで、「いつでも必要な保障」と「期間限定で必要な保障」を分けて考えられるため、保険料と保障内容のバランスが取りやすくなります。

定年後は、子どもの教育費など大きな支出が終わっていることが多いため、死亡保障を「配偶者の生活費+葬儀費用」に絞り込み、代わりに医療・介護の保障を充実させる見直しを行うケースも一般的です。

無料保険相談を予約する

定期的な見直しが必要な理由

死亡保険は、一度加入して終わりではありません。結婚・出産、住宅購入、転職や独立、子どもの独立、退職など、人生の節目ごとに家族構成や収入、支出の内容は変わっていきます。加入した当時にぴったりだった保障が、数年後には「多すぎて保険料が重い」「逆に足りない」となってしまうことも珍しくありません。

見直しの目的は「とにかく保険料を下げること」ではなく、「今の暮らしと将来の希望に対して、必要な保障がきちんと揃っているか」を確認することです。過剰な保障は保険料過多となり家計を圧迫しますし、不足したままでは万一のときにご家族の生活を危うくしてしまいます。そのどちらも避けるために、「家族や家計の変化に合わせて、保障を調整する」ことが大切です。

いわば、定期的な“保険の健康診断”を受けるイメージで、ライフイベントのタイミングごとに確認していくことをおすすめします。

今なら無料相談予約で

選べるデジタルギフトプレゼント! 3/316/30 まで!

「ほけんの110番」だからできる、納得の保険選び

死亡保険は、商品ごとの違いが分かりづらく、「どれが自分に合っているのか」を一人で判断するのは簡単ではありません。ほけんの110番では、次の3つのポイントを大切にしながら、お客様と一緒に保険を選んでいきます。

- 徹底比較:40社以上の取扱保険会社から、保険料と保障内容をフラットに比較します。特定の会社に偏らず、「あなたにとって一番良い組み合わせ」を一緒に探せることが強みです。

- オーダーメイド:既にご加入中の保険や、公的保障(遺族年金など)、ご貯蓄の状況を踏まえて、「あなた専用のシミュレーション」を行います。「入り過ぎ」も「足りない」も避けながら、ちょうどよい保障を目指します。

- スピード解決:「今の保険、高すぎない?」「この内容で本当に足りる?」といった素朴な疑問にも、その場で分かりやすくお答えします。保険証券をお持ちいただければ、その内容を整理しながら一緒に確認していきます。

3年連続 オリコン顧客満足度調査

保険相談ショップNo.1

安心の保険相談はほけんの110番!ご予約はこちら

FAQ(よくあるご質問)

ほけんの110番のご相談の場で、よくいただくご質問の一部をご紹介します。

持病があっても入れる死亡保険はある?

持病がある方でも、条件付きで加入できる商品や、持病がある方でも入りやすい引受基準緩和型の保険商品があります。治療歴、傷病名や通院状況によって選べる商品が変わるため、まずは現在のご状況を伺ったうえで、加入しやすい選択肢を一緒に確認していきます。

今の保険を解約せずに、足りない分だけ追加できる?

すでにご加入の保険を生かしながら、「不足している部分だけ」を別の保険で補うことも可能です。解約して入り直すべきか、上乗せでカバーする方が良いかは、保障内容・ご年齢・保険料のバランスで変わりますので、証券を拝見しながら一つひとつ整理していきます。

タバコを吸わないと安くなるって本当?

健康体で一定の基準を満たす方は、保険料が割安になる商品があります。また、今はタバコを吸っていない方や、一定期間禁煙している方は、条件を満たせば保険料を抑えられるケースがありますので、具体的な期間・状況などを確認しながら、対象となる商品をお調べできます。

無料保険相談を予約する

あなたの「もしも」を、確かな「安心」に変えませんか?

「万が一のことを考えるのは、ちょっと怖いし、面倒」と感じる方も多いと思います。だからこそ、難しい計算や細かな比較は、すべて保険のプロに任せていただいて大丈夫です。

ほけんの110番の相談は、何度でも無料。対面でもオンラインでも、ご都合に合わせてご利用いただけます。「今のままで大丈夫かな?」と少しでも気になったタイミングが、ご相談のベストタイミングです。あなたとご家族の「もしも」を、確かな「安心」に変えられるように、一緒に考えていきましょう。

今なら無料相談予約で

選べるデジタルギフトプレゼント! 3/316/30 まで!

まとめ:目的と必要保障額を決めてから選ぶ

死亡保障は、遺された家族の生活を守るための大切な仕組みです。その必要性や適切な保障額は、独身か、夫婦のみか、子どもがいるか、そして貯蓄や公的保障がどこまであるかによって大きく変わります。終身保険は「一生涯必要になり得るお金」に、定期保険は「一定期間だけ必要な大きな保障」に、収入保障保険は「毎月の生活費不足を埋める形」に、それぞれ向いています。

大切なのは、なんとなく選ぶのではなく、「何のために、いつまで、いくらくらい必要なのか」という目的と必要保障額を具体化してから保険を選ぶこと。そして、家族や家計が変化したら、その都度見直していくことです。「万一」を考えるのは勇気がいることですが、備えは今日から整えられます。今の保障が、今の暮らしとこれからの人生に合っているか、一度立ち止まって確かめてみてください。

ほけんの110番では、「生涯を通じてお客様を守り続ける」ことを大切に、お一人おひとりの状況に合わせた保障づくりをお手伝いしています。迷われたときは、どうぞ一人で抱え込まず、お気軽にご相談くださいね。ご家族の未来の笑顔を、一緒に守る方法を考えていきましょう。

\全国120拠点以上の相談窓口/