マイホームを購入したら。住宅ローンと保険の見直しガイド

マイホーム購入は、多くのご家庭にとって大きな夢であると同時に、「本当にこの返済を続けていけるだろうか」「万一のとき家族は大丈夫だろうか」といった不安も伴います。

実は、住宅ローンと一緒に加入する団体信用生命保険(団信)や火災保険への加入をきっかけに、これまでの保険を見直すことで、家計をより安心でムダの少ない形に整えることができます。

このコラムでは、その考え方と具体的な進め方を解説します。

【このコラムを読むと分かる3つのポイント】

- 団信加入で「死亡保障が入りすぎ」になりやすい理由と、保障の重複を削る考え方

- 住宅ローン返済中に新たに意識すべき「3つのリスク」と備え方

- 生命保険と火災保険をトータルで最適化する方法

目次

マイホーム購入は保険を賢く見直すチャンスです

なぜ家を買うと今の保険は「入りすぎ」になるのか?

マイホームを購入し住宅ローンを組むと、多くの方は「家計が苦しくなるのでは」と不安を感じます。

しかし、住宅ローンは保険料を賢く下げる絶好のタイミングでもあります。理由は、ローン契約と同時に「団体信用生命保険(団信)」という大きな死亡保障が加わるからです。

団信とは、ローン契約者が亡くなったり高度障害になったりした場合に、残りの住宅ローンを肩代わりしてくれる保険です。つまり「万一のときに住まいを守る死亡保障」は、団信によってすでに確保されているといえます。

その一方で、賃貸時代のまま大きな生命保険に加入し続けていると、団信と既存の生命保険が重なり「保険の入りすぎ」状態になることがあります。この、保障の重複を整理することが、家計のスリム化につながります。

※団信の保障内容は金融機関や商品によって異なる場合があります。

「団体信用生命保険(団信)」は、あなたの生命保険代わりになります

団信は「住宅ローンのための生命保険」と考えることができます。亡くなったときに住宅ローンがゼロになれば、遺族は住まいを失わずに済み、家賃やローン返済という大きな固定費から解放されます。

ここで重要なのは、「誰のため」「何のための保障か」を整理することです。団信で住居費部分が守られているなら、一般の生命保険で同じ分を二重に用意する必要はないかもしれません。

家族に必要な総保障額から「団信でカバーされる住宅ローン部分」を差し引き、その残りを生命保険で補う。こうした考え方に切り替えることで、過剰な保障を削り、保険料を他の目的(教育資金・老後資金など)へ振り向けることができます。

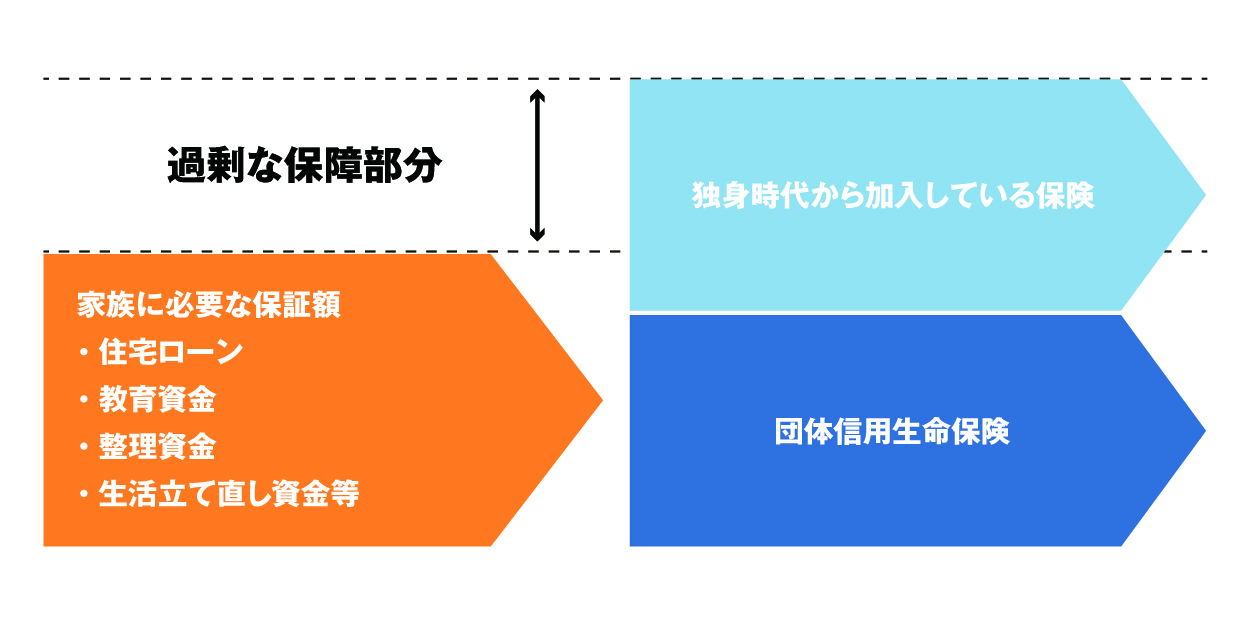

図解でわかる!「保障の重複」を削って家計をスリムに

イメージとして、「家族に必要な総保障額」があり、その中のかなりの部分を団信がすでに埋めています。そこに、以前と同じ大きさの生命保険を重ねると、合計の保障が明らかに過剰になります。

■家族に必要な保障に対し、独身時代に加入した契約+団信契約で保障が過剰になった例

見直しの流れはシンプルです。

- 住宅ローン残高と団信の内容を確認する

- 配偶者の収入やお子さまの人数・年齢から、万一の必要保障額を概算する

- 必要額から団信分を差し引き、残りを生命保険でカバーする

この「重複部分を削る」作業こそが、マイホーム購入後に行うべき保険見直しの第一歩だといえます。

無料保険相談を予約する

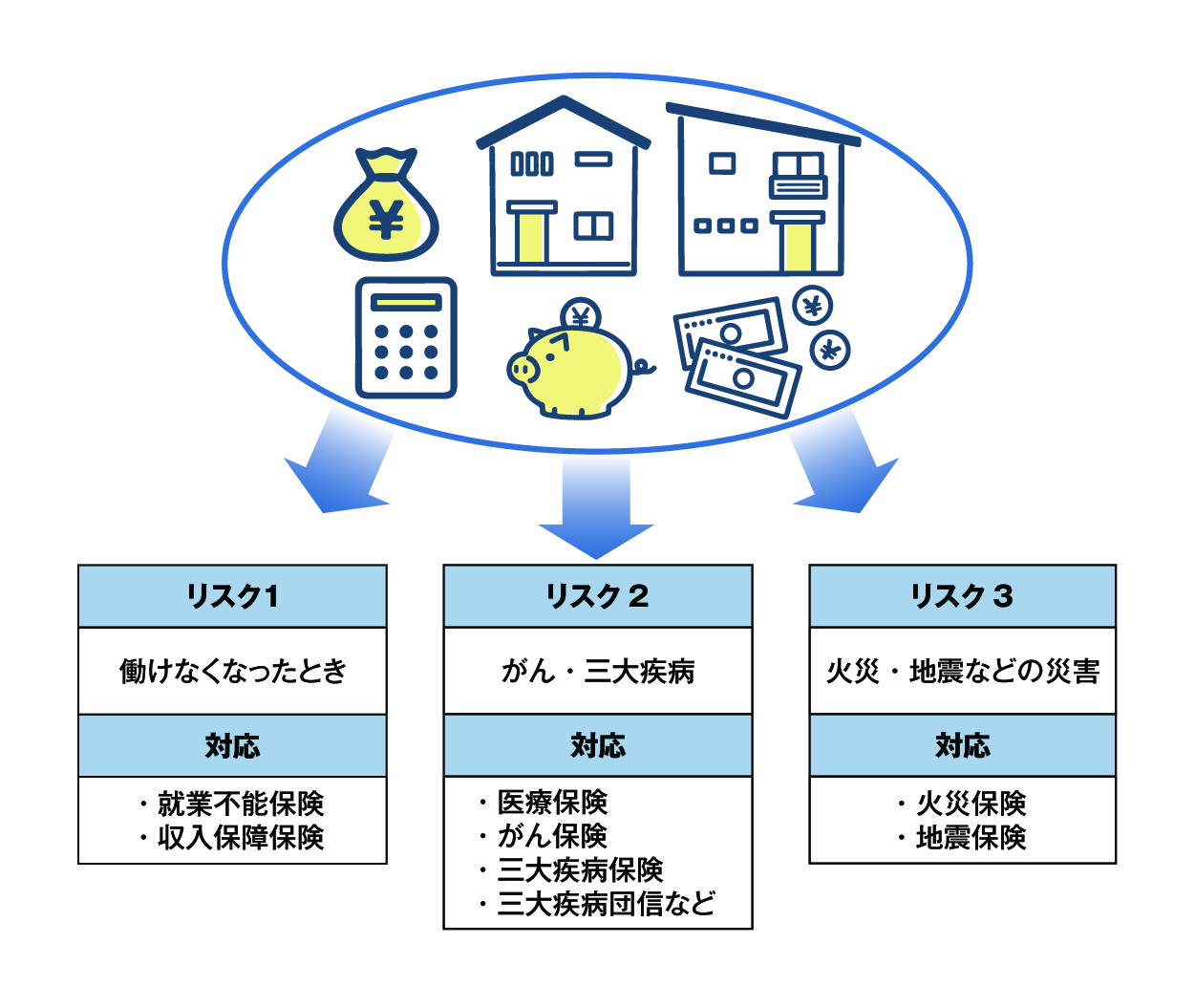

死亡保障だけじゃない。住宅ローン返済中の「3つの新リスク」

【リスク1】病気やケガで「働けなくなった時」のローン返済

団信がカバーするのは主に「死亡」と「高度障害」です。一方で、現実には「命は助かったが長期間働けない」ケースが多く、収入は減るのに住宅ローンは払い続けていかなければなりません。

公的な傷病手当金や障害年金はありますが、それだけで生活費とローンをすべて賄うのは難しい場合もあります。そこで役立つのが、就業不能保険や収入保障保険です。一定期間の生活費とローン返済分を補うよう設計することで、「働けないリスク」への備えを強化できます。

【リスク2】医療技術の進歩に伴う「がん・三大疾病」への備え

医療技術の進歩で、がんや心疾患などの三大疾病は「長く付き合う病気」となりつつあります。亡くなるリスクよりも、「治療が続くことで収入減と医療費負担が長引くリスク」のほうが現実的になっています。

最近は「がん・三大疾病で住宅ローン残高がゼロになる特約付き団信」もありますが、すべての方が選べるわけではありません(加入条件や金利上乗せの有無は金融機関により異る場合があります)。自分の団信がどこまでカバーしているかを確認し、不足分は医療保険やがん保険、三大疾病保険などで補うことが重要です。

【リスク3】火災・地震から「大切な資産」を守る準備

マイホームは人生最大の資産になることが多く、その価値を守る役割を担うのが火災保険・地震保険です。火災だけでなく、台風・水災・盗難など、生活に大きなダメージを与える事故は多岐にわたります。

住宅ローンを組むと銀行から火災保険を勧められることが多いですが、補償内容や条件によっては、保険料が割高になるというケースもあるので注意が必要です。建物構造・立地・家財の量・家族構成を踏まえ、補償の優先順位や自己負担額を工夫することで、家計と住まいの両方を守る設計が可能になります。

今なら無料相談予約で

選べるデジタルギフトプレゼント! 3/316/30 まで!

【事例紹介】見直しで、月々の支払いがこれだけ変わりました!

Case 1:30代子育て世帯(マンション購入)

30代で小さなお子さまがいるご家庭が、賃貸からマンション購入へ踏み切ったケースを考えてみましょう。賃貸時代は「自分に万一のことがあれば家族が家賃を払い続ける」ことを想定し、大きな死亡保障に加入していました。

マイホーム購入で団信に加入したことで、「住まいを守る死亡保障」は団信が担うようになります。そこで生命保険の死亡保障を整理し、住居費相当分を減らした結果、毎月の保険料を抑えることができました。

浮いた保険料は、教育資金の積立や学資保険、つみたて投資に回し、将来の学費準備を前倒しで進めることができます。ポイントは「保障を減らす」のではなく、「役割を整理してお金の行き先を変える」という発想です。

Case 2:40代共働き世帯(戸建て購入)

40代共働き世帯が戸建て住宅を購入したケースでは、夫婦それぞれに収入があるため、一方に万一のことがあっても、もう一方の収入である程度生活を維持できる場合があります。

この家庭では、まず団信の内容を確認し、住宅ローンに対する死亡保障が確保されている前提で、生命保険の金額を見直しました。同時に、火災保険の補償内容を細かく点検し、建物・家財・水災・風災・自己負担額のバランスを最適化。結果として保険料を抑えながら補償を充実させることができました。

さらに、40代で高まるがん・三大疾病リスクに備え、がん保険や三大疾病保障を強化。こうして「火災保険のプラン最適化」と「がん保障の強化」を両立させ、トータルの保険料負担を抑えつつ、家族を守る力を高める設計が実現しました。

3年連続 オリコン顧客満足度調査

保険相談ショップNo.1

安心の保険相談はほけんの110番!ご予約はこちら

よくあるご質問(FAQ)

Q1.「まだ物件を決めている最中ですが相談できますか?」

物件を探している段階での相談は、むしろ有効です。住宅ローンの借入額・返済期間・団信のタイプによって、必要な保険の形は変わります。早い段階で家計全体をシミュレーションしておくことで、「無理のない返済」と「過不足のない保障」を同時に考えやすくなります。

Q2.「銀行の火災保険と何が違うのですか?」

銀行が紹介する火災保険は、提携する保険会社の商品に限られることが多く、選択肢が限られる場合があります。一方、「ほけんの110番」のような乗り合い型ショップでは、生命保険・火災保険ともに複数社の商品を横並びで比較できます。

特定の会社に偏らない「中立公正な比較」ができることが大きな違いです。同じ保険料でも、補償内容を工夫することで、家計と住まいをよりバランスよく守るプランを選べる可能性があります。

Q3.「相談は本当に無料ですか?」

保険ショップの相談は、一般的に無料で行われます。相談者が支払うのは保険料のみで、相談料や手数料は不要です。保険ショップは保険会社からの手数料で運営しています。不安な場合は、初回面談時に「今日は情報収集が目的です」と伝えておくと、安心して相談しやすくなります。

無料保険相談を予約する

乗合型の保険ショップが、生命保険×火災保険の相談に役立つ理由

生命保険×火災保険をまとめて比較。窓口一本化で管理も楽に

保険の相談窓口の強みは、生命保険と火災保険を一緒に比較・設計できる点です。死亡保障を少し減らし、その分を火災・地震保障や医療・がん保障に回すなど、「家計全体を見渡した調整」がしやすくなります。

窓口が一本化されることで、「どの保険がどこで入ったものか分からない」といった管理の手間も減らせます。更新時期や内容の見直しも一括で相談できるため、長期の住宅ローン期間にわたって安心感を持ちやすくなります。

乗合型の保険ショップなら複数の保険会社から、あなたに最適な組み合わせを提案

乗合い型の保険ショップでは、複数の保険会社の商品を取り扱っているため、比較検討が可能です。特定の会社に偏らず、「補償内容」「保険料」「将来の見直しやすさ」など、複数の観点から最適な組み合わせを検討できます。

地域に根ざしたスタッフが、地域ごとの住宅事情に合わせてアドバイス

マイホームは地域特性の影響を大きく受けます。洪水リスクの高いエリアか、高台か、地震リスクはどうかなど、地域ごとの事情で必要な補償は変わります。

地域に根差した乗合型保険ショップ、ほけんの110番では、その地域のハザードマップを確認し、これまでの災害事例を踏まえたアドバイスが可能です。さらに、ライフイベントごとに継続的なフォローを受けられるため、住宅ローン期間中の長い時間軸で家計と保障のバランスを見直していくことができます。

今なら無料相談予約で

選べるデジタルギフトプレゼント! 3/316/30 まで!

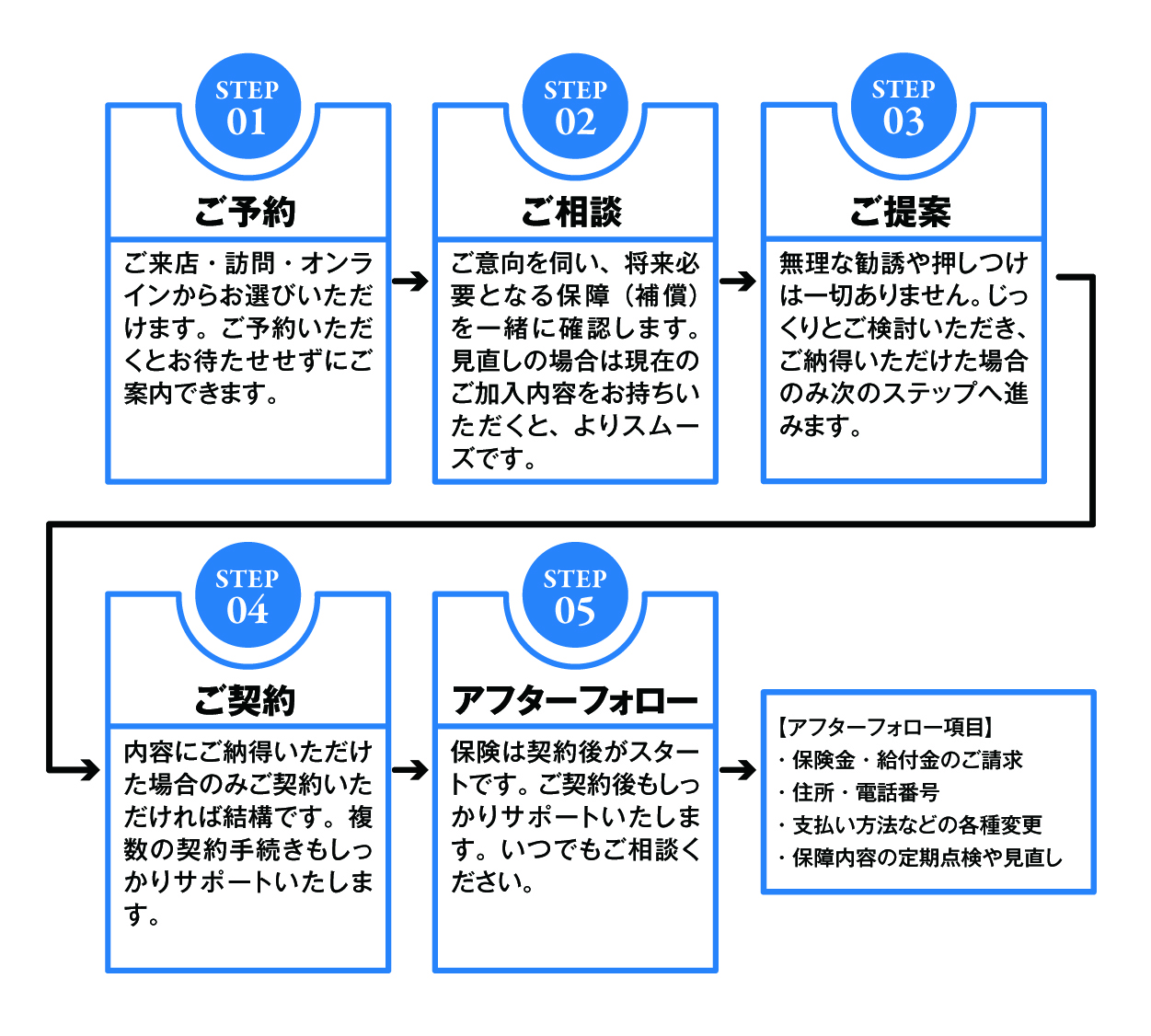

ご相談の流れ(最短30分からでもOK)

まとめ

マイホーム購入は、「団信によって死亡保障が増えることで、既存の保険を見直すチャンス」であると同時に、「就業不能・三大疾病・火災・地震といった新たなリスク」が生まれるタイミングでもあります。

生命保険と火災保険を別々に考えるのではなく、家計全体のバランスを意識しながら見直すことで、無理のない住宅ローン返済と、過不足のない保障を両立しやすくなります。

住宅ローンを検討している、あるいはすでに組んでいる皆さんには、「ほけんの110番」のような全国展開の保険代理店に一度相談し、マイホームをきっかけに家計と保障のバランスを整えることをおすすめします。

\全国120拠点以上の相談窓口/