教育資金の準備はいつから?必要性の判断から選び方までわかりやすく解説

「教育費って、いつ、どれくらい必要なのだろう」

「学資保険に入れば十分なのか」

「大学のタイミングで家計が苦しくならないか心配」

このようなお悩みを抱える方は少なくありません。教育資金は準備期間が長く、進路によって必要額の幅も大きいため、判断が難しい分野です。さらに、結婚資金まで視野に入れると、「どこまで備えるべきか分からない」という声も増えてきます。

この記事では、教育資金・結婚資金の考え方を整理し、今の家計に合う準備方法を選ぶためのポイントを分かりやすく解説します。貯金だけで備えるべきか、保険やNISAをどう使い分けるべきかまで、順序立てて見ていきましょう。

目次

教育資金の準備は「いつ必要か」を先に決めるのが重要

結論から言うと、教育資金の準備で最も重要なのは「総額」よりも「必要な時期に現金を確保できるか」という視点です。教育費は、入学や進級、受験などのタイミングでまとまって出ていくことが多く、準備が後手に回ると家計が一気に苦しくなることがあります。

まずは、次の2点を押さえるだけでも、準備すべきことを整理しやすくなります。

- 進路は1つに決め切らず、2〜3パターンで考える

- 支払いが発生しやすいイベントを時系列で並べる

時期を先に決めると、必要額と積立額を逆算しやすくなり、「何から手を付けるべきか分からない」という状態から抜け出し、教育資金の準備を始めることができるでしょう。

進路別シミュレーション:教育費は「家庭ごとに違う」が前提

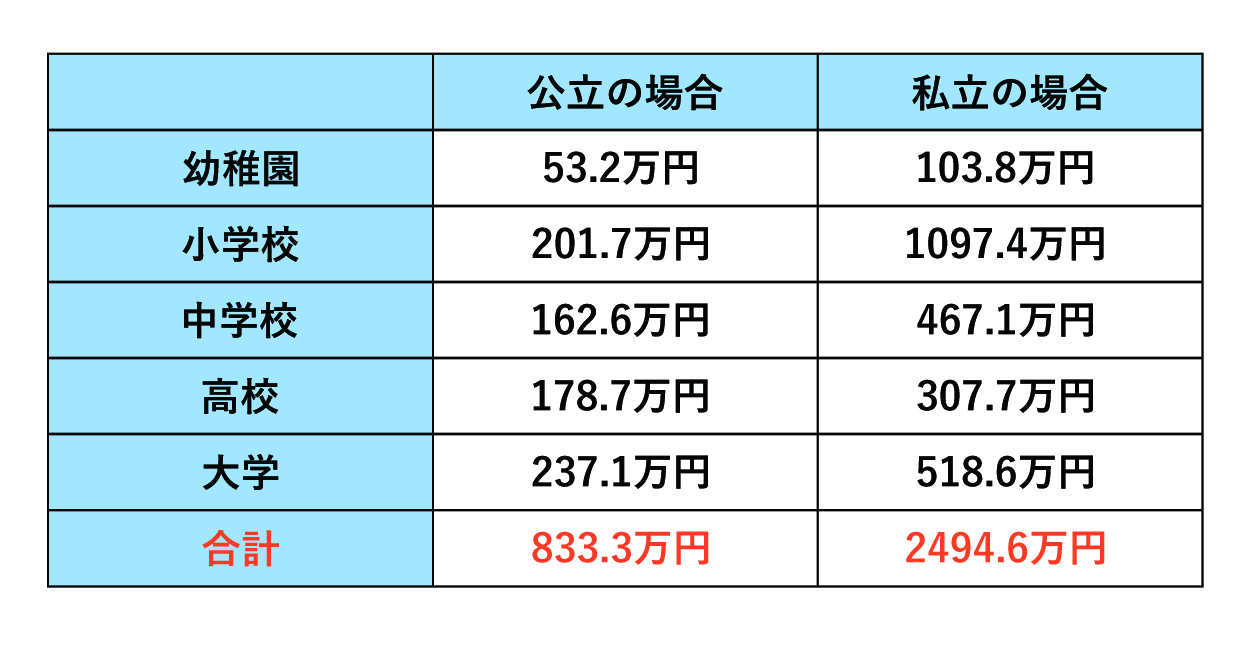

教育費は「どの進路を選ぶか」で大きく変わります。公立か私立か、自宅通学か一人暮らしかといった条件の違いが、そのまま支出の差につながります。

この段階で大切なのは、最初から結論を1つに固定しないことです。可能性として複数案を持ち、差分を把握しておくほうが現実的です。例えば次のように「2〜3パターン」を作っておくと整理が進みます。

- パターンA:高校まで公立+大学は私立

- パターンB:大学は自宅通学の想定

- パターンC:自宅外通学の可能性も残す(引っ越し等を想定)

重要なのは、「教育資金はブレる可能性がある」という前提を家計の中で共有し、準備に幅を持たせておくことです。

▼進学ルート別の学費の例

出典:幼稚園から高校までは文部科学省「令和5年度子供の学習費調査/調査結果の概要」より引用、大学は文部科学省「私立大学等の令和5年度入学者に係る学生納付金等調査結果について」より引用※地域内生徒のデータを参照

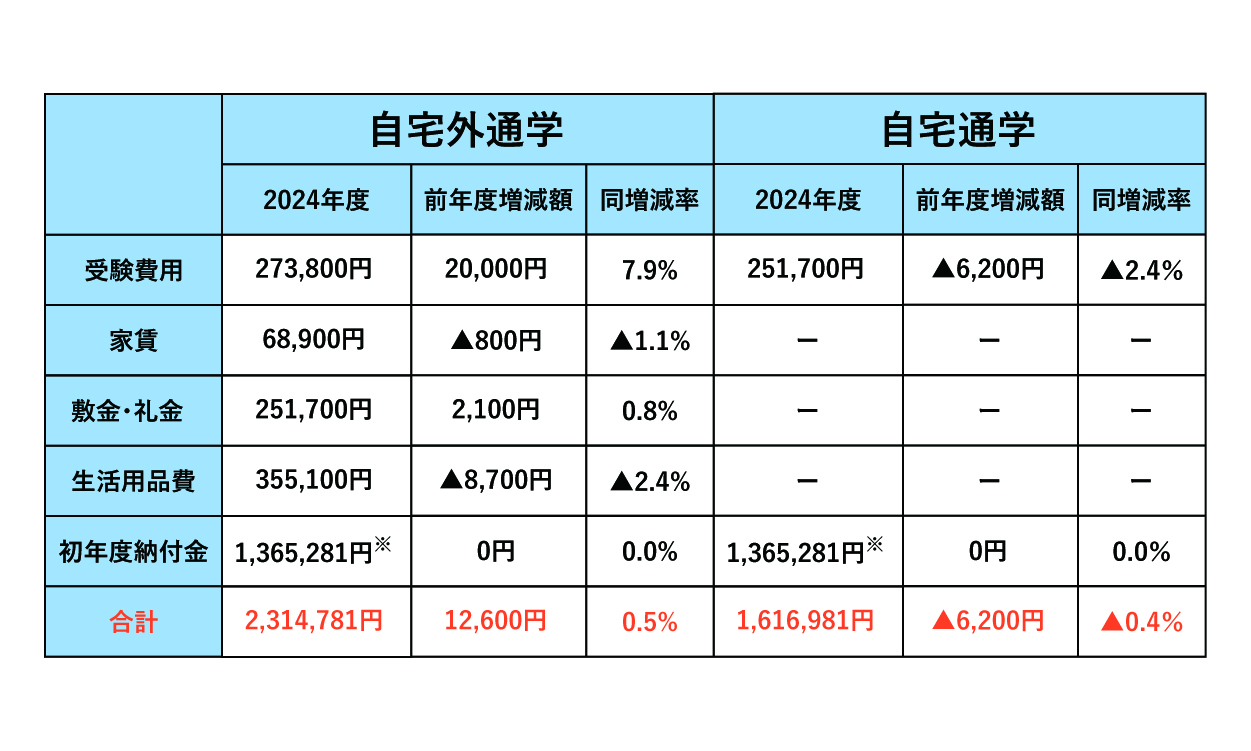

「大学入学前後」が最大の山場。161万円〜231万円の現金確保が目安

教育資金の山場になりやすいのが大学の入学時です。入学金・前期授業料に加えて、受験関連費、入学準備費、自宅外通学なら引っ越し費用や住まいの初期費用などが重なるため、支払いが短期間に集中しやすいからです。

そのため、大学入学時161万円〜232万円の現金確保が目安になります。必要な時期に現金が足りないと、家計は次のどちらかに寄りやすくなります。

- 予定外の借入(教育ローン等)に頼る

- 生活防衛資金(緊急用の貯金)を取り崩す

どちらも家計の安定性を下げる方向に働くため、大学入学時を基準に「その時期までに、どの手段で、どれだけ用意するか」を具体化していくことが大切です。

大学入学時はまとまった支払いが重なりやすく、現金が足りないと「借入」か「生活防衛資金の取り崩し」で穴埋めしがちです。どちらも一時的には助かりますが、家計の安定を下げやすい点があります。

▼受験から入学までの費用

参考出典:生命保険文化センター 大学受験から入学までにかかる費用はどれくらい?

なぜ「借入」や「生活防衛資金の取り崩し」が家計の安定を下げるのか

予定外の借入(教育ローン等)に頼ると…

- 毎月の固定費が増える:返済は止めにくい支出なので、家計の自由に使えるお金が減ります。

- 次の出費と重なりやすい:下の子の進学、車検、住宅修繕などと返済が重なると、赤字になりやすくなります。

- 総支出が増えやすい:金利がある分、同じ金額でも「貯めて払う」より支払総額が増えることがあります。

- 収入減に弱くなる:病気・転職・残業減などで収入が落ちると、返済が重荷になりやすいです。

生活防衛資金(緊急用の貯金)を取り崩すと…

- 急な出費に耐えられなくなる:医療費、家電の故障、冠婚葬祭などが来たときに、家計が崩れやすくなります。

- 結局、借入に戻りやすい:「教育費で貯金を崩す → 緊急時にローンや分割払い」という流れになりやすいです。

- 立て直しに時間がかかる:生活防衛資金が減ると、安心できる残高に戻すまで家計がずっと窮屈になりがちです。

まとめ

- 借入は 「固定費が増えて、家計が硬くなる」

- 生活防衛資金の取り崩しは 「突発事態に弱くなる」

だからこそ、大学入学時点での現金確保を意識して、必要な時期から逆算して準備するのが大切です。準備のための整理の順番は次の通りです。

- 大学入学時に必要になりやすい支出を洗い出す

- その合計に対して、最初に現金で用意したい金額を決める

- 不足分の準備方法を考える(準備方法は保険・NISA・投資信託などの選択肢)

この順番で進めると、商品先行型の貯蓄ではなく、リスクを分散させる教育資金づくりが整います。

無料保険相談を予約する

【徹底比較】貯金・保険・投資(NISA)の違いは?あなたに必要な準備方法の選び方

教育資金づくりは、単独の方法で完結させるより、複数手段を組み合わせて弱点を補う、リスク分散型の計画が理想的です。重要なのは「何を選ぶか」ではなく、「何のために使うか」を先に決めることです。

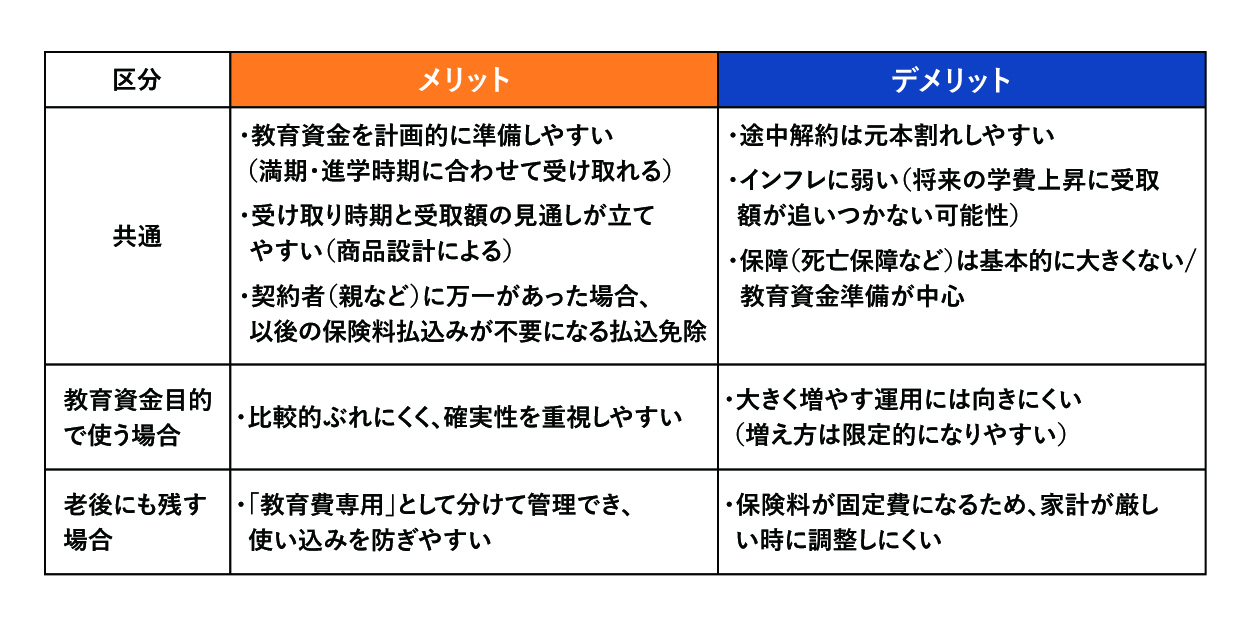

学資保険:計画的な積立と「払込免除」が強み

学資保険は、毎月一定額を積み立てるため、教育資金を先取りで確保しやすい(将来の受取額が確定する)特徴があります。また、大切な教育資金を守るための保障として、契約者(親)に万一があった場合に保険料負担が免除される「払込免除」も。学資保険を利用する事で一定のリスクを小さくできる点は、家計防衛の観点でも重要です。

一方で、「受取時期」は必ず確認しましょう。必要時期と受取がずれると、使いたい時に使えないといったズレが起きます。学資保険は「加入すること」よりも、「教育費の山場に合わせて支払われる契約になっていること」が大切です。

参照:(社)生命保険協会 生命保険の基礎 「STEP6主な個人保険の種類」

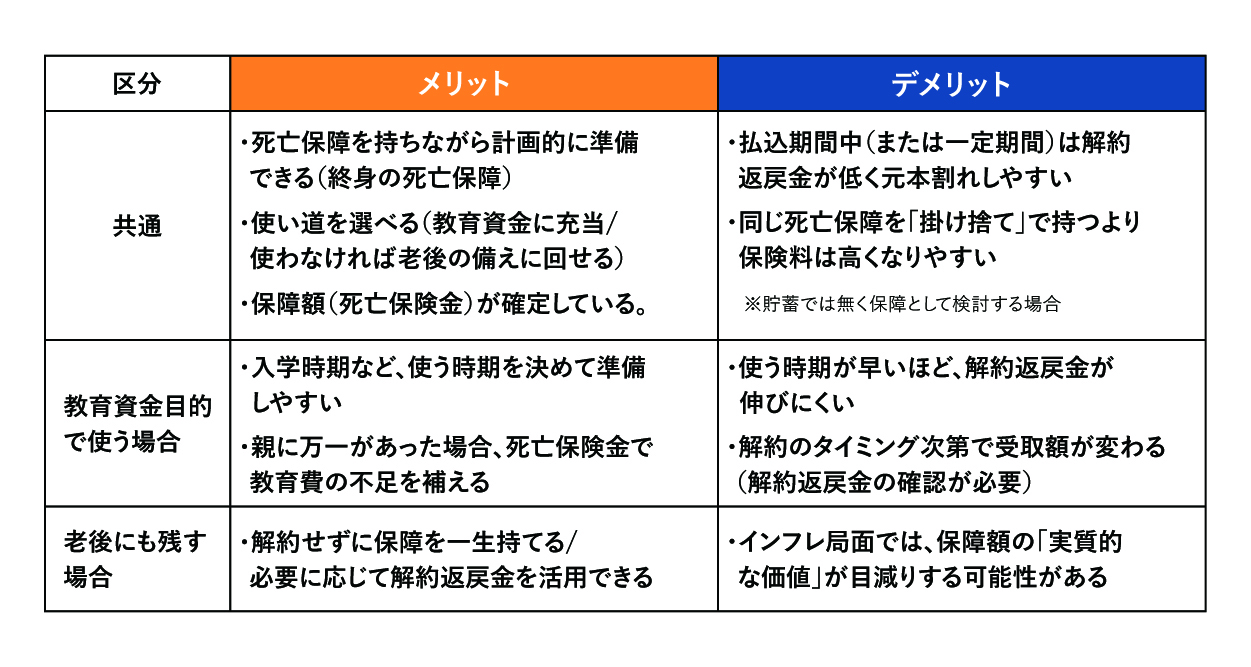

低解約返戻金型終身保険:教育資金として使い、残れば老後資金にもつながる

低解約返戻金型終身保険は、教育資金として準備したお金を、状況に応じて別の目的に切り替えられる点が特徴です。教育費として取り崩し、もし想定より教育費が少なく済めば、残りを老後資金として保有し続けるという考え方もできます。

低解約返戻金型終身保険は「貯める」だけでなく、万一のときに家族を守る死亡保障を持てる点も特徴です。

- 死亡保障が一生続く(終身保障):保障期間中に万一があった場合、死亡保険金が支払われ、教育費・生活費・住宅費などの支えになります。

- 教育資金の積立が“止まらない設計”にできる:契約者(親)に万一があったとき、貯金だと積立はそこで止まりますが、終身保険なら死亡保険金で教育費の不足を補える可能性があります。

ただし、一定期間は解約返戻金が低い設計です。その期間に解約が必要になると、想定より戻りが少ない可能性があります。教育費の必要時期と、低解約返戻金の期間がどう重なるかは事前に確認しておきましょう。

参照:(社)生命保険協会 生命保険の基礎 「STEP6主な個人保険の種類」

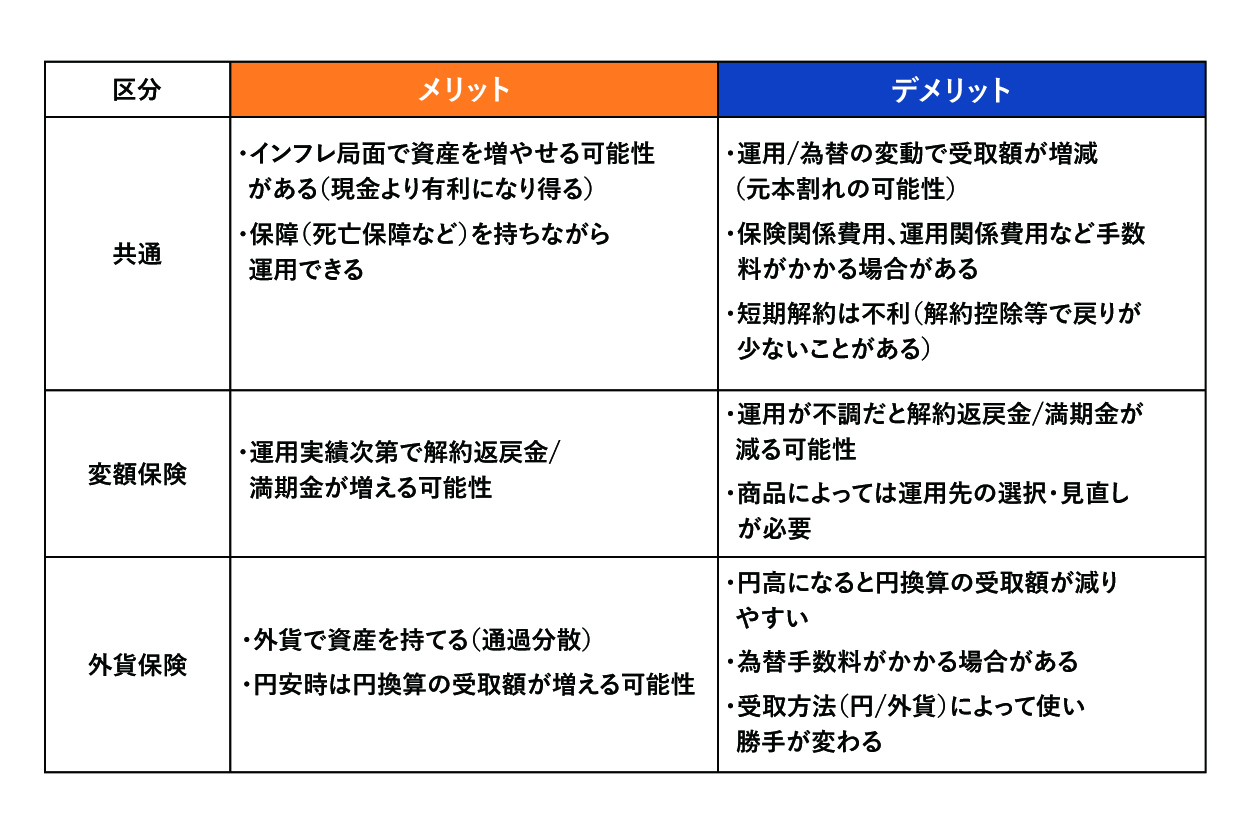

変額保険・外貨建保険:インフレ対策として検討できるが、変動がある

変額保険や外貨建保険は、運用成果や為替の影響により受取額が変動します。インフレ対策として検討できる一方で、結果がぶれる点には注意が必要です。

教育資金では「必要な時期に必要額を確保する」ことが最優先です。変額・外貨を使う場合は次を整理しておくことが欠かせません。

- 下振れした場合、家計にどの程度の影響があるか

- 取り崩し時期が近づいたとき、現金化の判断をどうするか

- 教育費のどの部分に充てるか(確実に必要な部分か、上乗せ部分か)

「不足すると困る部分」は安定的な手段で準備し、「増えれば助かる部分」を運用も含めて検討する、という役割分担が組み立てやすい考え方です。

参照:(社)生命保険協会 生命保険の基礎 「STEP6主な個人保険の種類」

NISA(投資信託):「保険か投資か」ではなく役割分担が前提

NISA(投資信託)を活用する場合のポイントは、「保険と投資の二者択一」にしないことです。教育資金準備に必要なのは、大きく分けて次の2つです。

- 万一への備え(親の万一で積立が止まる等のリスクに備える)

- 資金形成(将来に向けてお金を積み上げる)

保険は万一への備えを組み込みやすく、投資は資金形成の効率を高める可能性があります。だからこそ、役割分担して組み合わせることが現実的です。

また、投資信託は価格変動があるため、タイミングによっては入学時期に運用不調による元本割れとなる場合もある事を想定しておく必要があります。「積立」だけでなく「取り崩し」も設計に入れることが重要です。いつ、どのように現金化するかまで含めて計画すると、教育資金としての実行性が高まります。

今なら無料相談予約で

選べるデジタルギフトプレゼント! 3/316/30 まで!

後悔しない!教育資金準備のチェックポイント

教育資金の準備は、始めることよりも「続けられる形」にすることが重要です。検討時は次の点を確認しましょう。

- いつ、いくら現金が必要か(大学入学時を含めて整理できているか)

- 進路のブレを想定し、2〜3パターンで考えられているか

- 生活防衛資金を崩さない設計になっているか

- 途中でやめたくなるような無理な積立額になっていないか

- 手段ごとの役割(確実に備える/上乗せを狙う)が整理できているか

3年連続 オリコン顧客満足度調査

保険相談ショップNo.1

安心の保険相談はほけんの110番!ご予約はこちら

よくあるご質問(FAQ)

Q:妊娠中でも相談や契約はできますか?

A:可能です。出産前後は家計が変動しやすい時期のため、早めに「いつ」「いくら」必要かを整理し、準備手段を設計しておくことで手戻りを減らせます。

Q:すでに1つ加入していますが、追加で相談してもいいですか?

A:可能です。既契約の内容を確認し、受取時期のズレや不足額を整理したうえで、不足部分のみを補う設計ができます。重複や過不足を避ける意味でも有効です。

無料保険相談を予約する

教育資金の相談は【ほけんの110番】にご相談ください

教育資金・結婚資金の準備は、家庭ごとに前提が違うため、一般論だけで決めるのは難しい分野です。重要なのは、今の家計で無理なく続けられ、必要な時期に必要額を確保できる設計になっているかという点です。

ほけんの110番では、教育費の山場から逆算しながら、家計全体のキャッシュフローを確認した上で、不足時期と必要額を見える化し、40社以上の取扱保険会社の保険商品を比較し、条件に合う選択肢をご提案します。学資保険の「払込免除」を含めた保障面や、その他、多くの学資を準備する手段と、どのように組み合わせるのが最適なのか、あなたのご意向や状況に合わせて一緒に考えます。教育資金の準備を「不安のまま」にせず、「計画」に変えていきたい方は、ぜひ一度ご相談ください。

\全国120拠点以上の相談窓口/