「いくら必要?」「どれがいい?」病気・ケガの備え、あなただけの最適解を

~統計データと最新の医療事情に基づき、今のあなたに必要な保障を考える~

毎日の暮らしの中で、病気やケガは思いがけず訪れます。「もしも」の時に、どれくらいお金が必要で、どんな備えが本当に自分に合っているか、悩まれる方は多いのではないでしょうか。医療事情や公的保障の内容、そしてライフステージごとに異なるリスクこれらを正しく知ることで、安心の準備ができます。

本記事では、分かりやすいデータや事例、最新の保険事情をもとに「あなたにぴったりの備え方」をやさしくご紹介します。人生を支える大切な保障を、一緒に考えてみませんか。

この記事を読むと分かること

- 病気やケガに備えるために「どれくらいの費用が必要か」

- 公的保障と民間保険、それぞれの仕組みや、カバーできる範囲・できない範囲

- あなたのライフステージや家族構成に合った、最適な保険の選び方と見直しポイント

目次

病気・ケガの「リアル」なリスクをデータで読む

実は他人事ではない?入院・手術の発生率と期間

日本では「年間10万人あたり約945人、約100人に1人」が入院を経験しています。入院の原因はケガや急性疾患、慢性病の悪化など多岐にわたり、予期せぬタイミングで突然やってきます。特に高齢化の影響で、40歳以上になると病気で入院する確率が上昇します。20~30代でも、急な事故や感染症、スポーツによるケガなどで1週間以上の入院となるケースが少なくありません。

また、手術を伴うケースも非常に多く、有病率は医療先進国の中でも高いと言われています。実際、病気やケガで一度も入院・手術の経験がないという人は、生涯を通じてで見るとかなり少なくなります。

日本人の〇人に1人が経験する「もしも」の確率

がんは「2人に1人」、脳卒中や心疾患は「6人に1人」が生涯のうち一度は経験すると言われています。これらの代表的な重大疾病だけでなく、糖尿病による合併症や急な感染症など、日本人が経験しやすい「もしも」の確率は予想以上に高いのです。

また、働き盛りであっても、自動車事故やスポーツ事故による外傷、意外な家庭内のケガ(階段での転倒、熱傷など)も毎年多数発生しています。「自分だけは大丈夫」と思って準備を怠ることで、思わぬ家計の緊急事態につながることがあるのです。

短期化する入院日数と、長期化する通院治療の現状

近年は医療技術の発展により、平均入院日数は年々短くなっています。厚生労働省のデータでは、1996年には30日以上あった平均入院日数が、現在では16日程度。日帰り入院や1泊での手術治療も一般的になり、短期間で退院できるケースが増えてきました。

ですが逆に、退院後の「通院治療」、自宅療養や外来リハビリが長期化する傾向があります。たとえば脳卒中後のリハビリや、がんの外来化学療法・ホルモン療法は数カ月~数年単位になることも少なくありません。入院だけでなく、退院後も続く治療の経済的な備えが求められています。

入院したときにかかる費用(自己負担額)の平均相場

公益財団法人生命保険文化センターの調査によれば、平均的な入院自己負担費用は1回あたり約20万円。これは健康保険適用後でも、食事代や差額ベッド代、家族の付添い費、交通費などを含めるとさらに高額になることも。

先進医療や自由診療(例:抗がん剤の自己負担、新しい治療法)を選択した場合、1回数十万~数百万円かかるケースも増えています。また、子育て世帯や住宅ローン利用中の家庭では、入院で収入減となる生活費・教育費の補填が大きな課題となります。

無料保険相談を予約する

公的保障の限界と、民間保険の役割

国の制度でカバーできる範囲、できない範囲

日本の健康保険は、基本的な医療費の7割を公的負担し、患者は3割を自己負担します。「高額療養費制度」により、1か月の自己負担にも上限が設定されています(例:年収500万円・69歳以下で約8万円強)。しかし、病気やケガの際にかかる「すべての費用」が保障されている訳ではありません。

保険がカバーするのはあくまで「保険診療」範囲のみ。差額ベッド(個室代)、食事代、入院中の生活費や雑費、先進医療、自由診療、交通費などは対象外となります。こうした自己負担に備えるひとつの手段として、『民間保険』の活用が考えられます。

高額療養費制度の落とし穴(差額ベッド代、食事代、先進医療は対象外)

高額療養費制度で安心と思いきや、実は「落とし穴」も。例えば、快適な個室に入院したい場合、差額ベッド代は1日5,000円~2万円が相場。10日で5~20万円にも上ります。また、希望や混雑状況によっては個室以外の選択肢がないケースもあります。

さらに、食事の自己負担分や日用品費、先進医療(陽子線治療や重粒子線治療など)は全額自己負担。先進医療の技術料は1回300万円を超えるものも珍しくありません。保険適用外の副作用対策費や、高度治療への交通・宿泊費など、公的保障ではカバーしきれないコストは決して小さくありません。

▼先進医療に掛かる技術料の一例

※1根治的な治療法が可能な頭頚部腫瘍、肺・縦隔腫瘍、消化管腫瘍、泌尿器腫瘍などの治療

※2根治的な治療法が可能な肺・縦隔腫瘍、消化管腫瘍、胆管膵腫瘍、泌尿器腫瘍などの治療

※3胃粘膜下腫瘍の治療

出典:公益財団法人生命保険文化センター 中央社会保険医療協議会「令和7年6月30日時点における先進医療に係る費用」/令和7年12月4日

治療中も止まらない「生活費」と「住宅ローン」のリスク

治療中で仕事を休んでも、住宅ローン・家賃・光熱費・通信費・生活雑費などは毎月かかり続けます。会社員の場合は傷病手当金で賃金の約2/3が支給されますが、自営業・フリーランスにはその支援もありません。さらに、子育て中なら教育費や保育料、家事代行等のプラス支出が重なることも。

たとえば、単身世帯なら「生活費+医療自己負担」、家族がいる方なら家計全体の生活支援分や貯蓄の減少も大きなリスクです。安心できる生活基盤を守るためには、「医療費以外」の広い範囲も備えることが重要です。

あなたのライフステージ別・必要保障額シミュレーション

1回の入院について発生する費用の目安=必要保障額の算出結果を見てみましょう。

【シミュレーション1:30代独身】

・医療費自己負担7万円/入院1回・7日+生活費1か月分20万円=合計約27万円

【シミュレーション2:40代共働き(子2人)】

・配偶者入院(2週間)+在宅療養(1か月):自己負担費用18万円+収入減20万円+家事サポート5万円=合計43万円

【シミュレーション3:60代夫婦】

・脳梗塞で夫が入院8日+後遺症リハビリ6か月:医療費35万円+生活費30万円+介護/サポート費用20万円=合計85万円

家族構成・働き方・年齢ごとに「何のために」「いくら必要か」が全く変わります。

今なら無料相談予約で

選べるデジタルギフトプレゼント! 3/316/30 まで!

ライフステージ・性別で異なる必要保障額とは

自分に必要な保障を考える

独身、共働き、子育て世帯、シニア世帯など、家庭やライフスタイルによりリスクや必要保障額は異なります。独身の20代なら医療費+短期の生活費だけでも十分ですが、家族が増える30代~40代は収入保障・教育費・住宅ローン返済中のリスク補填がより重要です。

特に女性の場合は、乳がん・子宮体がん・卵巣のう腫など女性特有の疾病リスクが30歳代後半から増え始めます。「医療+がん+女性疾病特約」のような組み合わせ設計が安心材料になります。

また、現代では共働きが増加し、夫婦どちらかが長期で倒れた場合の収入低下リスクも高まっています。世帯維持のためには「主たる生計者だけでなく全員分の備え」が大切です。シミュレーションを活用し、世帯ごとに必要な保障額を具体的に計算することが成功のコツとなります。

3年連続 オリコン顧客満足度調査

保険相談ショップNo.1

安心の保険相談はほけんの110番!ご予約はこちら

目的別・医療をカバーする保険の種類

あなたのお悩みに合わせた3つの備え方

リスクを補填するため、ライフスタイルや健康状態に合わせて、最適な保険を選ぶことができます。一般的には「医療保険」「がん保険」「三大疾病保険」の3タイプで備えることが多いです。

医療保険:幅広い病気・ケガの入院・手術をカバー

「医療保険」では入院・手術・通院・先進医療特約など、幅広い病気・ケガのリスクに対応。短期入院や日帰り手術、通院治療にも手厚い保障を用意できます。日常的なリスクを重視する方や、柔軟な備えをしたい方にピッタリです。

がん保険:日本人の2人に1人が罹患する「がん」に特化した手厚い保障

「がん保険」は診断一時金・治療給付金・入院給付金・自由診療給付金特約を搭載した長期の通院治療や自由診療にも対応するタイプが主流。がん治療は長期化や通院中心になりやすく、治療費や生活費・先進医療への備えにも対応します。2人に1人リスク時代の「不安の的確な解消方法」となります。

三大疾病保険:がん・心疾患・脳血管疾患の長期治療に一時金で備える

がん・心筋梗塞・脳卒中の“三大疾病”に特化。一時金でまとまった金額を受取ることができ、治療の長期化や後遺症による生活不安まで幅広くサポートしてくれます。仕事復帰が困難な場合やリハビリ通院の経済的不安もカバーされます。

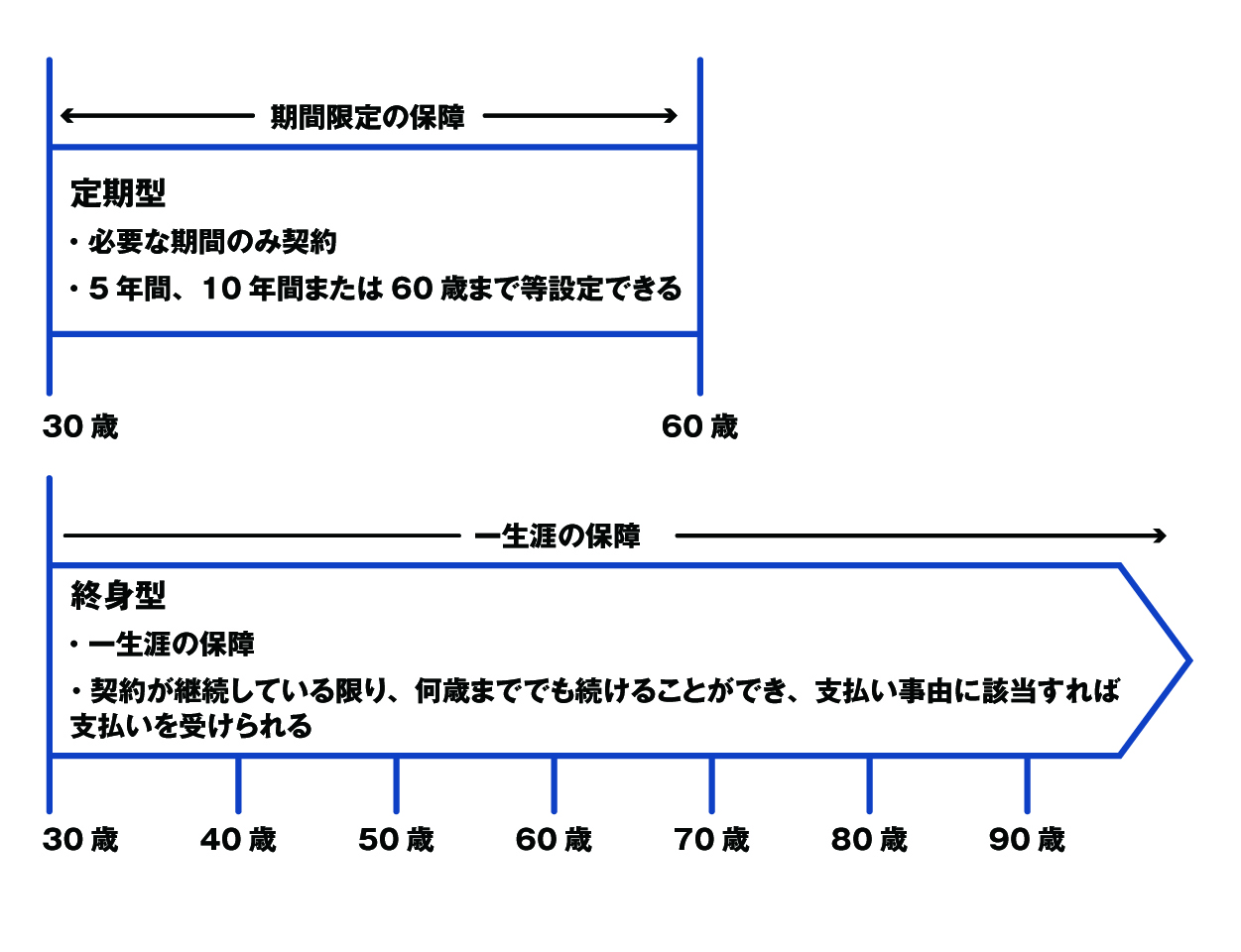

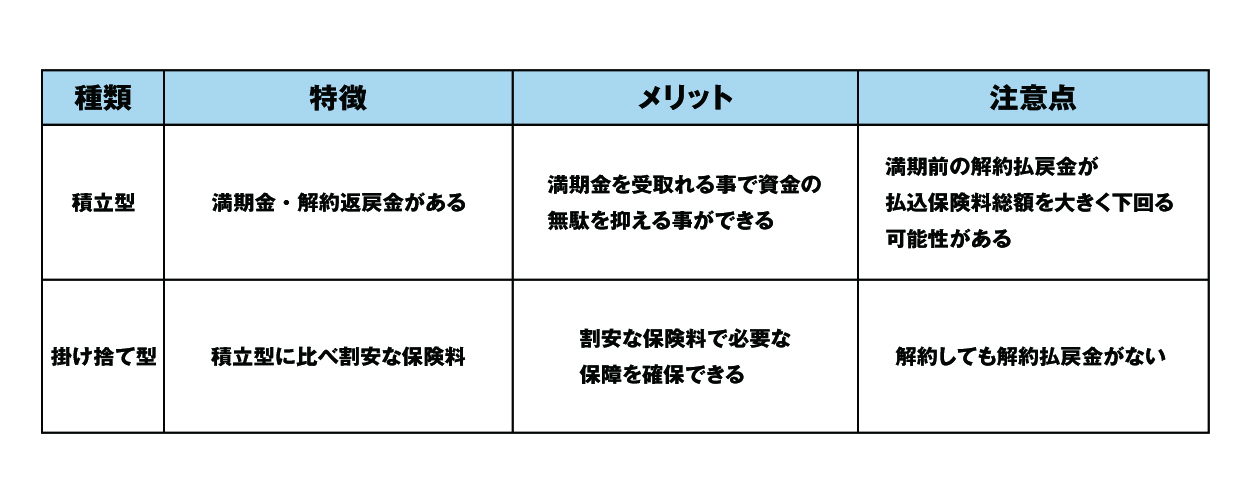

定期型と終身型、掛け捨て型と積立型の違い

各保険種類における保険期間、満期金・解約返戻金(解約時の返金)の有無について特徴を図表にまとめました。

終身型は契約が継続する限り保障されるので、一生涯の安心を確保する事ができます。定期型は終身型に比べて保険料が割安になる事が一般的ですが、期間が満了すると保障も終了します。定期型は終身型の保障の不足を一定期間(子どもの独立まで等)補う、上乗せの保障として利用すると効果的です。

また、各保険種類ごとに、保障する対象(疾病や診断名)・内容(一時金や日額給付金・治療の都度の給付金等)が異なるため、保障を組合せる事で、一種類のみ契約するより、より一層安心です。

▼定期型と終身型の比較

▼掛け捨て型と積立型の比較

「期間重視」or「一生の安心」か、「低コスト重視」or「無駄なく保障を確保したい」か、目的で選びましょう。

無料保険相談を予約する

ほけんの110番の強み:40社比較と一生涯サポート

1社だけでは作れない、あなた専用の「オーダーメイド保障」

ほけんの110番では、1社だけではできなかった「人生設計や家族の状況に合わせたオーダーメイドの保障」を作成できます。ライフプランの変化に寄り添い、一人ひとりに丁寧なヒアリングのもとで本当に必要な備えをご提案します。

40社比較:保険料と保障のベストバランスを追求

取扱い保険会社40社以上の豊富な商品ラインナップから、保険料・保障内容・特約・将来の見直しのしやすさまで加味して、総合的に検討できます。他社でおすすめされなかったプランや、他社の提案に対するセカンドオピニオンまで、柔軟に対応できることが強みです。

プロの分析:保障の「重複」や「モレ」を徹底チェック

複数の保険を同時に契約すると「無駄な重複」や「必要な部分のモレ」が出がちですが、専門家がきちんと分析・解説。必要なところだけ・足りないところだけを無理・無駄なく設計しますので、納得感・安心感が違います。

一生涯サポート:給付金の請求から見直しまで安心

ご加入後もライフプランや家族環境の変化に合わせて、見直し・給付金請求・住所・電話番号・支払い方法の変更など各種相談が可能です。全国どこででも、何度でも無料相談でプロが寄り添い続け、「一生涯にわたる安心」をご提供します。

今なら無料相談予約で

選べるデジタルギフトプレゼント! 3/316/30 まで!

相談事例とお客様の声

病気・ケガの備えを見直した方の成功事例

【事例1:30代夫婦(子育て世帯)】

・妻が出産後体調を崩し緊急入院。無保険時の不安を実感し、「女性疾病+収入補償+先進医療特約」を組み合わせて見直し。夫婦で月額7,000円台、子どもの医療費用も追加して家計の安定を実現。

【事例2:50代独身女性(持病あり)】

・高血圧・糖尿病持ちで一般の医療保険は難しいと思っていたが、引受基準緩和型で無事加入。三大疾病特約をプラスして治療費用や先進医療費の不安も解消。老後の介護リスクにも備えられる設計に。

【事例3:40代共働き夫婦】

・夫婦がそれぞれ入院し、同時に教育費も発生。不要なダブりをなくすため見直し相談。医療・がん等を効率よく集約して家計負担を最小化、収入ダウン時の安心感を確保。

まずはお気軽にお話しください

ご相談は何度でも無料。

「今の保障内容で足りるか不安」「どの保険が自分に合っているの?」など、どんな小さな疑問も大歓迎です。予約~ヒアリング~比較提案~ご契約手続き~契約後のアフターフォローまでしっかりサポートします。提案まででも大丈夫です。無理な勧誘は一切しません。

無料保険相談を予約する

【あとがき】

病気やケガと「お金の備え」はどんな年代・ご家族にも起きる可能性のあるリスクです。公的保障・民間の保険を正しく知り、ご自身と家族を守る“あなただけの最適解”を一緒に見つけていきましょう!

\全国120拠点以上の相談窓口/